2023年10月9日,重庆智飞生物发布公告,与葛兰素史克生物签署《独家经销和联合推广协议》,拿下带状疱疹疫苗的独家代理权,未来三年采购金额合计可超206亿元。近年来,人们越来越认识到制药业尤其是生物制药业的重要性。中国如何在未来的生物制药市场中占据一席之地,成为各界高度关注的议题。除了借鉴美欧领先经验,一些教训或许更具参考价值。本文从日本制药业兴衰入手,系统分析其落后于世界的七大原因,为我们理解相关问题提供参考。

1945-1990年前后,全球制药业处于化学时代,日本曾因正确政策选择而推动制药行业发展,一度成为全球主要竞争者。所谓的正确政策,一方面是包容的医疗保险报销政策,一方面是对国内制药业的强势保护和积极推动。然而,1990年以后,日本改变对医疗保险和制药行业的态度,导致整个产业未跟上制药业进入生物时代的重大变化,以致创新力下滑,失去竞争机会。

生物制药需要前沿科研和产业共同发展,需要大量科研投入,也需要科研向生产的迅速转化。高投入风险要求高回报,而过高药价又会削减药物创新的社会效果;竞争需要速度,但审批不够严格又会带来市场安全风险。各项因素需要相互平衡,一国政策、科研、产业界如何相互合作,共同打造优秀的生物制药产业,又让制药业的发展真正惠及社会,是各国都需要继续思考的课题。

引言

世界领先的生物制药产业是国宝。因为它在生产救命药物的同时,还是个高附加值行业,能支撑大量高薪工作、强劲经济产出和税收,以及高水平出口。一个国家想在生命科学领域保持领导地位,就要不断更新政策,维护良好环境,使国内生物制药产业在竞争激烈的全球竞争中持续蓬勃发展。

过去四十年间,美国从欧盟和日本手中夺得行业领导地位,这有赖于美国强有力的公共政策,良好的企业经营环境,以及欧、日地区政策选择不佳。以日本为例,基础科学研究投资步履蹒跚,监管体系发展缓慢,产学研关系薄弱,这些阻碍了日本工业界将生物制药创新的核心学科从化学转向生物学。而过去几十年间,小分子转向大分子,是生物医药界最重要的变化。

如果美国想要维持现有的领先地位,就必须吸取日本的教训。

一、日本(生物)制药产业演变

(一)复苏至顶峰:1945-1990

日本的制药业在第二次世界大战中遭到重创,又在战后,与电子、汽车等其他重要消费行业一起,迅速复苏。到1963年,日本已成为美国之后,世界第二大药品生产国;到20世纪70年代中期, 不考虑规模和销售能力,大多数日本公司的药物研发能力赶上了外国公司。到1982年,日本成为世界第二大药物研发(R&D)投资国,仅次于美国。

加州大学伯克利分校教授迈克尔·赖希(Michael Reich)认为,日本制药业在战后的成功并不像汽车、消费电子和机床等行业那样,是由通商产业省(MITI,日本这一部门以出口为导向,制定过长期战略规划,帮助日本发展出许多具有国际竞争力的产业)的精英官僚推动的。而赖希通过政治经济学分析,提出日本的制药业是“在有高度监管的市场中培育和发展的,日本的卫生政策就是隐蔽的产业政策”。

20世纪80年代,日本实施了五项关键政策:药品审批、健康保险、医生配药、按服务收费报销,药品定价, “共同为日本制药业创造了一个黄金时代”。此前,日本在20世纪60年代引入的全民医疗保健系统,承诺为公民提供世界一流的医疗保健,则“为制造商提供了可预期的市场和收益”。

这些政策的效果包括:将外国公司排除在日本市场之外,而日本公司使用外国产品无需临床试验即可获批,并以可观的利润在国内销售;减少了对医疗保健的限制,促进国内药品市场扩大;医生自由配药,可以选择利润相对较高的产品,开出的处方在报销流程上几乎无障碍,帮助增加了药品消费。从本质上讲,日本的慷慨报销,为扩大日本药品市场、提高医生和生产者的经济收入,提供了强大动力。

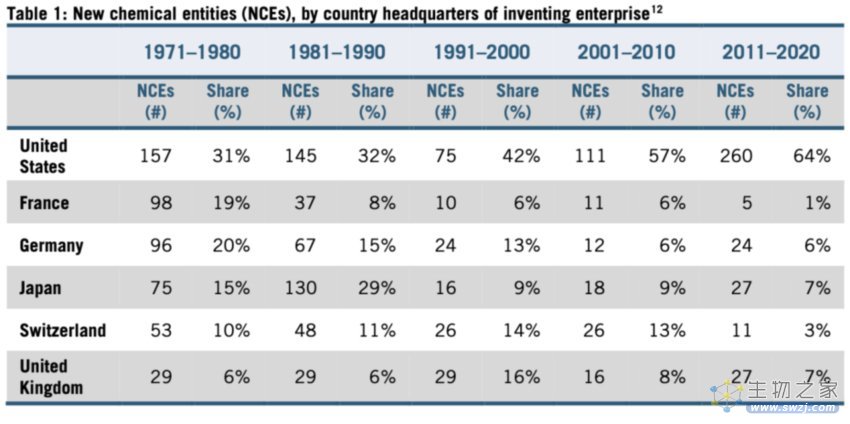

创新方面,日本的制药业在20世纪80年代达到顶峰。年代初期,日本制药公司开始追平欧洲竞争对手。1980年至1984年,全球主要新药中,日本研发占比16%,而德国占15%、瑞士占13%。十年间,日本发现的新化学单体(NCE)达到130个,占该时期全球发现的29%,几乎全部是新药。同时,日本NCE产值占GDP比重高于美国。

表1:全球新化学单体发现分布(按国家)。横向为种类和全球占比,纵向为国家,按顺序为:美国、法国、德国、日本、瑞士、英国。

(二)地位失落:1990年至今

然而,顶峰过后,日本制药业开始逐渐下滑。这点在创新药数量的全球比例、研发投资水平、药品和相关研究发表、专利,全球行业增量份额等方面,都有所体现。

1. 创新药

从20世纪90年代开始,二十年间日本NCE的全球份额下降到9%,数量上与80年代相比,也非常少。2009年到2018年,这一数据变为11%(50比436)。2011年到2020年,日本NCE只有美国食品和药物管理局(FDA)批准量的7%。

2. 研究与开发

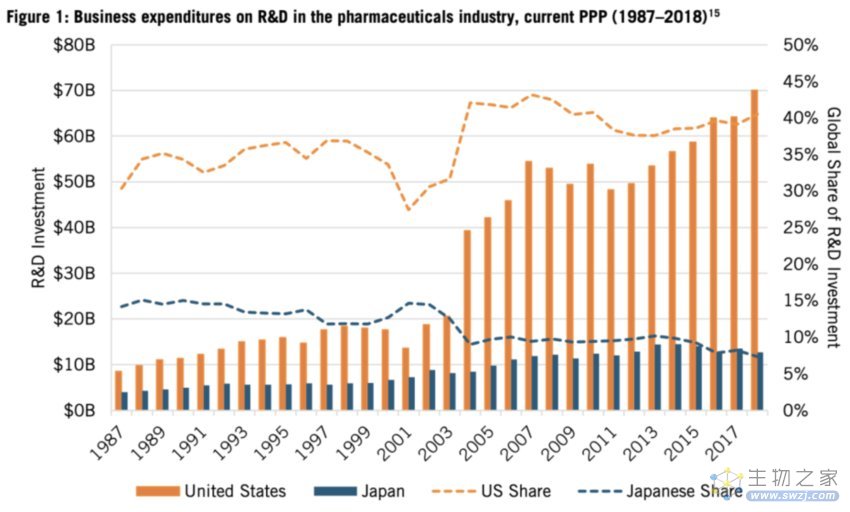

药品研发方面,1987年,美国公司的药品研发投资总额,按当前购买力平价(PPP)计算为41亿美元,日本为19亿美元。但计算投资占GDP的比重,日本的数据要高于美国(0.055% 对0.046%)。随后二十年中,两国研发投资差距逐步扩大。到2018年,美国制药公司的研发投资是日本公司的5.5倍(745亿美元对135亿美元)。在全球药品研发投资占比中,日本从1987年的14.1%下降到2018年的7.3%,而美国从30%增加到40%(见图1)。

图1:制药行业研发支出,(1987-2018,按当前购买力平价)。图中橙色为美国,蓝色为日本,柱状图是金额、对应左轴,虚线为占比、对应右轴。

3. 科研发表和专利

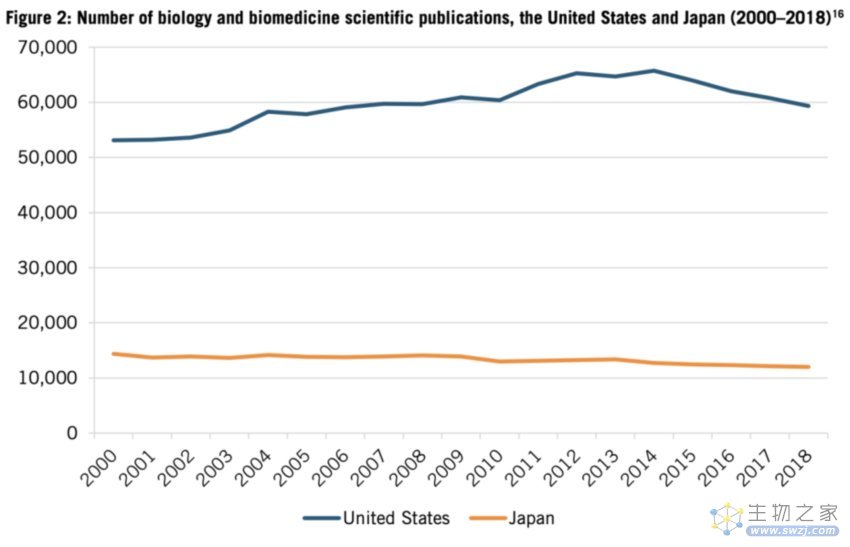

投资下降,导致日本生物学和生物医学的成果发表,生物技术和生物制药的专利申请,产出双双下降。2000年到2018年,日本研究人员发表的科研成果下降了16.5%,从14379篇下降到12001篇。而美国的数据增加了约10%(见图2)。

图2:美国和日本生物学、生物医学成果发表量(2000-2018,单位为篇数)。图中蓝色为美国,橙色为日本。

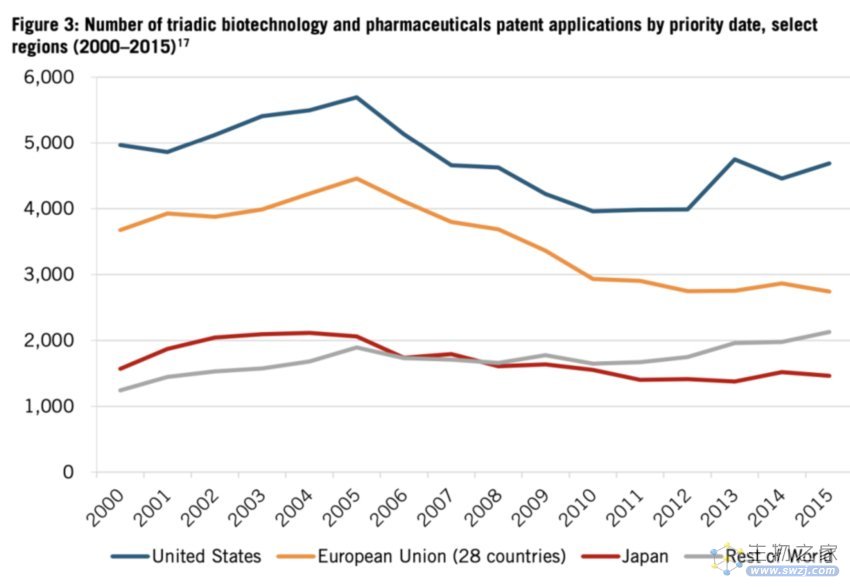

发表下降进而导致专利申请减少。从2000年到2015年,根据《专利合作条约》(PCT)提交的日本三元生物合成物(译注:指利用生物技术,将三种或以上物种的基因合成为一种物质进行表达的技术)和药品专利申请数量下降了7%(见图3)。

图3:最先发表、申请专利的三元生物合成物和药品专利申请数量(2000-2015年)。图中蓝、橙、红、灰色分别代表:美国、欧洲、日本、其他国家总和。

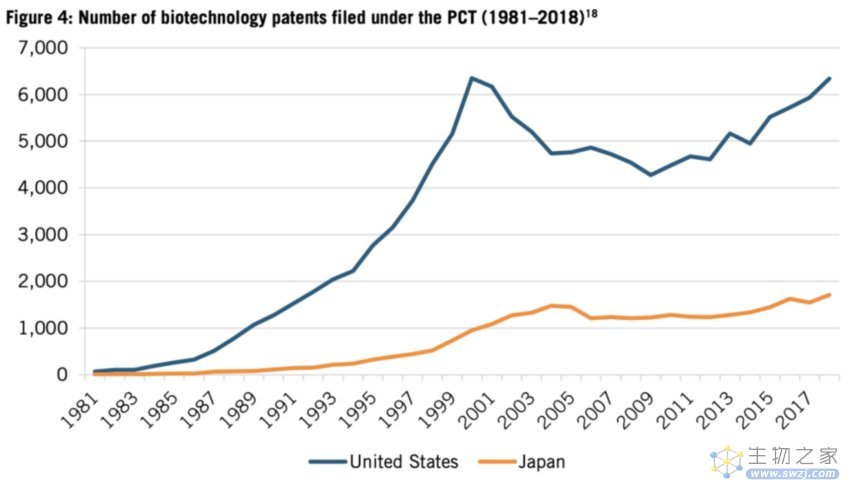

从1980年代初开始,生命科学创新的基础逐渐从化学制药转向生物技术制药,美国和日本生物技术专利申请数量出现巨大差距。1984年以前,两国生物技术专利申请数都不到200件,但到1999年,美国的申请数达到日本的10倍(5514件对521件,见图4)。

图4:生物技术专利申请数量(1981-2018)。图中蓝色为美国,橙色为日本。

4. 制药业增量

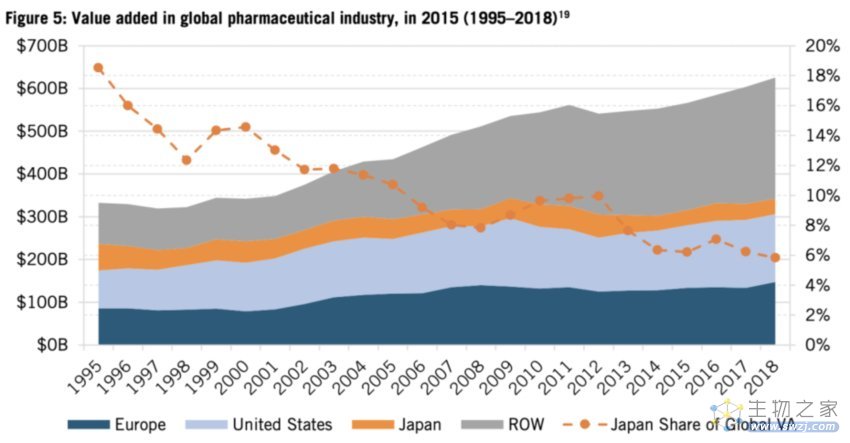

以上因素影响下,1995年到2018年,全球制药业增量中,日本占据份额下降了70%(见图5)。以2015年的美元PPP计算,日本制药行业增量从1995年的616亿美元下降到了2018年的365亿美元,跌幅近41%。

图5:制药行业的增加量(1995-2018,以2015年美元PPP计算)。图中深蓝、浅蓝、橙色、灰色,分别代表欧洲、美国、日本、其他国家总和,橙色点虚线为日本在全球增量中的比重。

二、日本为何会失去(生物)制药产业竞争力?

影响日本(生物)制药产业的因素很多,但其中最重要的,是日本从20世纪80年代启动的严格药品价格控制。其他因素包括:日本政府对生物科研投资缓慢;国际化和规模化的现实挑战;产、学、研联系薄弱,这尤其抑制了日本的转型能力;创业和创新人才发展环境不佳,以及监管审批系统僵化。

(一)过度价格控制:始于20世纪80年代

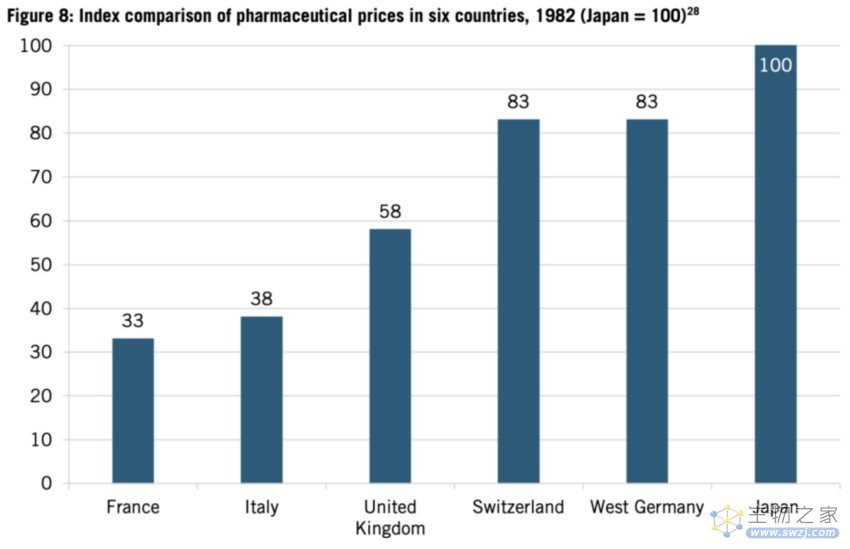

有限的日本药品价格控制是日本制药业增长的关键驱动力。英国卫生经济办公室(UK Office of Health Economics)1982年的一项研究指出:日本的药品价格明显高于瑞士、西德、英国、意大利和法国(见图8)。

分析师罗伯特·周(Robert Chew)提出解释:日本的药品价格水平既反映了日元的强势,也反映了日本一贯支持其本土产业,以加强其全球竞争力的事实。同时,日本慷慨的报销率是产业的间接支持机制。日本在许多先进技术上都采取了类似的策略,允许企业赚取足够利润,并持续地将更多资金投入到研发和先进生产技术中。这可能是对日本民众增加了“税收”,但也帮助了日本的先进产业繁荣发展,赢得了全球市场份额。

图8:1982年6国药品价格指数比较(日本=100)。横向从左到右为:法国、意大利、英国、瑞士、西德、日本。

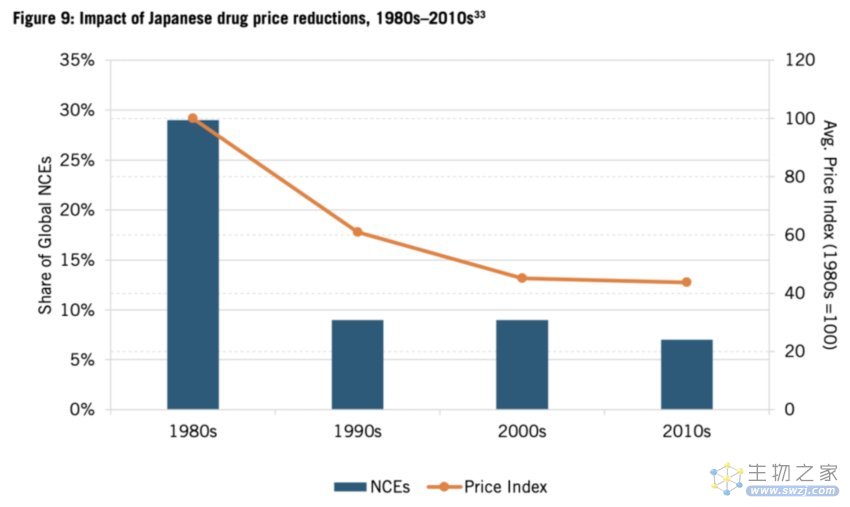

但随着日本开始实行药品价格控制,一切开始变化。1981年,日本调控药品价格全面降低18.6%,由此开启了两年一次的降价过程。1982年,日本终止了对老年人的免费医疗保险。这两项政策结合,让日本药品产量年均增长率从20世纪70年代的5.2%降至80年代的3.8%。而梅村真希(Maki Umemura,现为卡迪夫大学商学院教授)的研究说明:两年一次的降价对日本药企的投资研发动力产生了严重影响。因为该策略同时限制了生物制药创新的潜在利润和药企的实际收入,同时降低了研发动力和研发能力。仅在1981年至1991年间,日本的药品价格就降低了67.9%(见图9)。

梅村表示:专利保护期内,无论创新价值如何,药品价格都要定期统一修订。这激励日本药企推出一系列产品寿命短、创新价值低的新药,以快速收回研发成本,而非投资更有实质性创新的项目。最终,政策阻碍了日本药企推出突破性药物,而突破性药物在海外更具竞争力。

日本的药品价格管控政策持续了几十年,很大程度上剥夺了药企投资未来几代创新药物研发所需的利润。随着日本NCE数量不断下降,这一观点开始引起共鸣。

图9:20世纪80年代到21世纪10年代,日本药品降价的影响。蓝色是日本NCE在全球占比,对应左轴;橙色是价格指数,对应右轴(以20世纪80年代的价格为100)。

(二)调整药品价格控制:21世纪10年代

认识到问题所在后,日本于2010年推出了名为维持溢价(PMP)系统的,尝试为创新者创造稳定可靠的定价环境。PMP一定程度上保证了药企收益得到满足,生物学研究产品得到相应的价值评估,日本民众也可以及时获得与美国相同的药品。定量研究认为制度运作良好,应该继续下去,以鼓励日本的制药公司进行更多临床试验,提供更多创新药物。

然而紧接着,PMP支持创新的范围和力度开始大幅减弱。2017年12月,日本厚生省进行改革,大幅减少了PMP认定为“创新”的专利药品数量;2018年,日本政府还降低了几种领先创新药物的价格;2021年4月,政府宣布,医保报销价格与批发价格(医院、诊所和零售药店的购买价)之间差异超过5%的所有药品实行年度降价。据估计,2020年,被降价药品将占市场现有种类的69%(其中59%是专利药);到2021年,降价导致社会药品支出减少31亿美元。过去几年中,日本还实施了其他50多种药品降价政策。

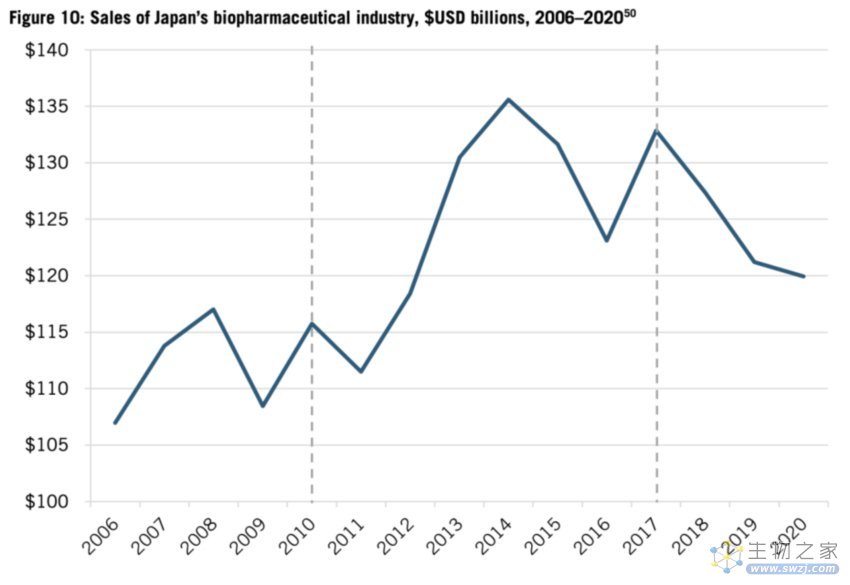

换言之,日本的药品定价环境经历了一个有所改善又不断恶化的过程。2010年到2017年,日本的生物制药产业从1150亿美元增至1320亿美元,但2017年以后,又收缩了10%(见图10)。而2009年到2015年,行业22%的增长率超过了全球平均水平(16%),临床试验阶段的新药数量显著上升。同期复合年增长率(CAGR)达到8%,超过了美国的5%,又在2016年后放缓至3%。

图10:2006-2020年日本生物制药产业销售额,单位为亿美元。

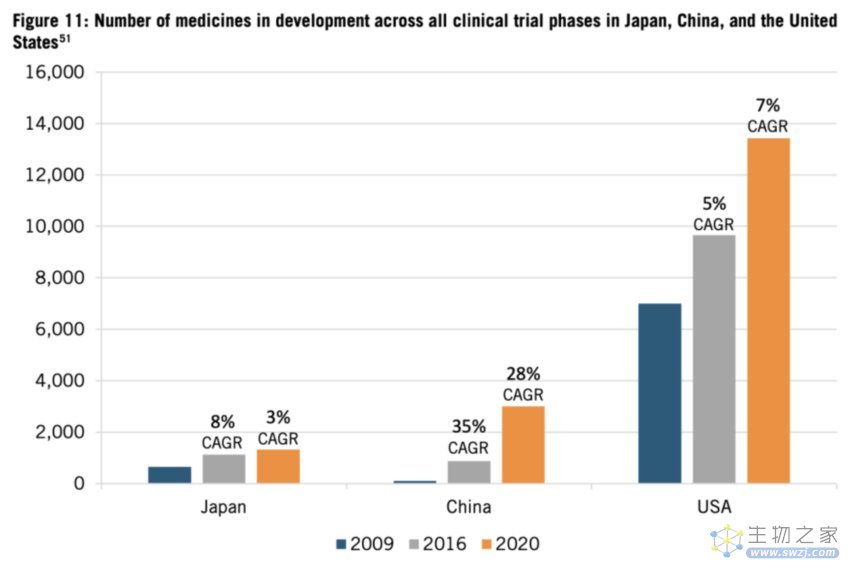

图11:日本、中国和美国临床试验阶段药物数量。蓝色、灰色、橙色分别为2009、2016和2020年。

日本药企推出药物的动力较低,主要原因包括:对临床试验的独特监管要求,新药价格管控,和定期降价政策。因此,日本要想在创新药物方面更具国际竞争力,就需要建立一个定价体系,推动药企充分投资。但是,日本政府管控价格和激励创新之间的制度在不断对抗,而价格管控也不是日本生物制药创新不足的唯一原因。

(三)政府研发投入和政策激励动作缓慢

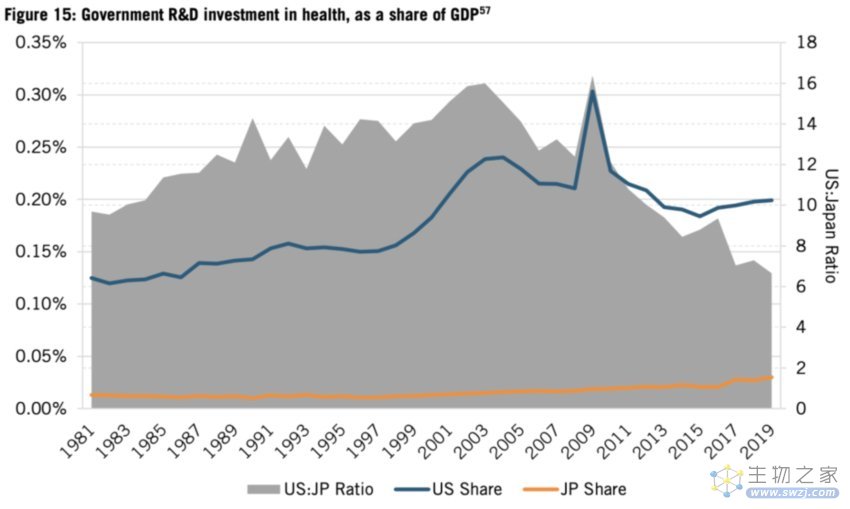

日本政府一直在为生物技术研究提供资金。但随着时间推移,政府投入停滞不前,无论是绝对数额,还是GDP占比,都从未达到过美国等竞争对手的水平。梅村指出:20世纪80年代,科技厅、通产省和农林水产省等政府机构为生物技术研究项目提供资金,但仅达到美国政府投资的十分之一。日本医药研发资助占所有政府研发资助比例,1998年为2.6%,至2020年,小幅增加到4%。而美国则是从12%增加到27%。(见图15)

图15:政府医药资助投入(占GDP比重)。蓝色为美国,橙色为日本,对应左轴;灰色是美国比日本比例,对应右轴。

基因组学、组合化学和高通量筛选等研究的能力有限,导致了日本药企的进一步劣势。而这一趋势仍在继续:虽然日本在20世纪90年代后期增加了研发支持,但研究表明,日本的生物科研支持在全球范围一直处于中等水平,在34个经合组织成员和金砖国家中排第17位。

(四)国际化和规模化挑战

日本的制药业非常特殊,因为日本的汽车、电子产品、信息技术等许多高科技行业,都成功实现全球化,达到了全球规模,制药业却几乎从未成功。日本企业的国际化并不是自然而然的,日本制药业就不像德国那样,一开始就瞄准了全球市场,而是一直关注国内。这也是日本制药业的一贯特征。从1955年到1985年,日本药品出口量一直只占全部产量的约3%。到2019年,这一比例也仅增长到11%,价值67亿美元。

除了历史原因,日本药品出口水平低的另外四个因素:

第一,日本卫生政策在20世纪60年代70年代制造了强大动力,使得国内药品市场迅速扩张,降低了企业寻求海外市场的动力。

第二,日本战后产业政策保护了国内企业,使其从汽车到制药的诸多行业没有受到外国竞争对手的压力。直到1975年,外国制药公司都不能在日本设立全资子公司。

第三,日本企业缺乏具有国际竞争力的处方药物。

第四,特殊监管政策阻碍了日本的出口。

这就是日本制药领域的 “加拉帕戈斯岛综合症”(译注:日本商业用于,指某种产品专注单一市场,独自进行“最适化”后,丧失了与外部市场进行交互的能力,面对外来的强竞争力产品时,更容易被淘汰。名称源于加拉帕戈斯岛上生物种群独立进化导致的物种隔离。)它在20世纪初还导致了日本的电信和手机运营行业发展缓慢。独特的技术标准和市场准入等政策,可以保护国内企业,也消除了国际市场的诱惑,因此只有国内市场完全保持,企业才能继续蓬勃发展。

这种效应对日本制药产业形成了负面影响。尤其是20世纪90年代后,药物发现的成本飙升,企业需要通过进入全球市场来实现规模化,获得所需的收入。2000年,1123家日本药企中,只有245家在向海外扩张。这加剧了日本制药业的衰落。1999年,日本NCE中只有八分之一由国际化药企推出,在欧洲和美国,这一比例约为三分之一。

麦肯锡在2018年的一份报告中指出:日本制药业在国际化上的不成功一直延续到今天。日本药企在现代化和盈利能力上,一直都不如欧洲同行,它们必须克服内部对变革的巨大阻力日本的教训说明:国际化,特别是药品出口,对于保持竞争力至关重要。

(五)产学联系薄弱

日本产学联动的薄弱,在几十年间抑制了生物医学创新。日本大学、研究机构和私营部门之间的合作有限。武田制药的藤本敏夫(Toshio Fujimoto)表示:在日本,跨部门(学术界、产业界、公共部门、风险投资行业之间)调整职业的机会非常少。政府对生物医学研究的资助不足,转化研究能力不足,大学与风险投资界的联系薄弱,都是这一结果的原因。

经合组织的一份报告中指出:日本的创新体系以大公司的“内部开发”为主,与美国的网络型创新体系明显不同。这种联系薄弱的表现包括:企业和大学研究人员之间流动性低,初创企业缺少风险投资,大学更愿意关注基础研究而对产学合作不热心,以及企业高度重视内部开发而忽视联盟战略。

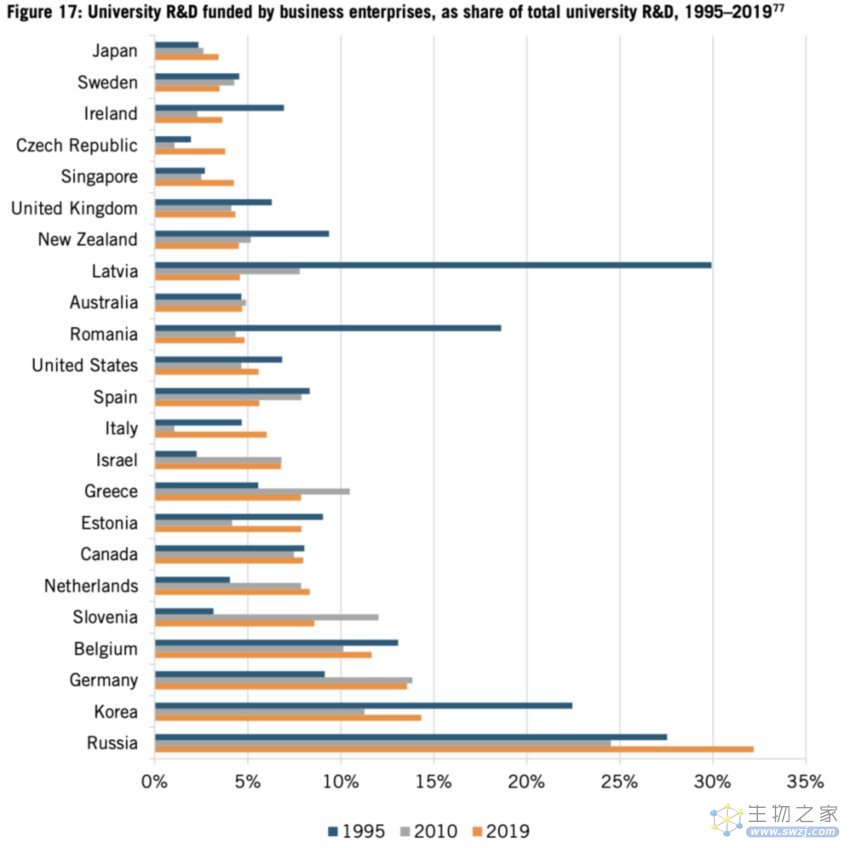

在日本,每位学者从产业界获得的平均研发资助仅为5125美元,而在德国和韩国,能达到3万美元。日本大学获得的企业研发投资也非常少,2019年的数据中,仅占大学研发资金的2.8%,韩国和德国的数据则是14.3%和13.6%(见图17)。

图17:1995至2019年,企业资助大学研发费用占大学研发资金总额比重。从上到下依次是:日本、瑞典、爱尔兰、捷克、新加坡、英国、新西兰、拉脱维亚、澳大利亚、罗马尼亚、美国、西班牙、意大利、以色列、希腊、爱沙尼亚、加拿大、荷兰、斯洛文尼亚、比利时、德国、韩国、俄罗斯。

在20世纪初,制药业创新越来越以生物技术为基础的情况下,这种联系不足严重影响了行业创新。日本企业很想跟上全球同行的步伐,但效果有限。因为在日本,研发主要由学术实验室进行,对行业环境变化的反应不如企业迅速。

日本也认识到了这一问题,并尝试做出改变。1998年,《促进大学-产业技术转让法》(Promotion of University-Industry Technology Transfer)支持在大学和其他公共研究机构设立技术许可办公室。次年,日本颁布《拜杜法案》(Bayh-Dole Act),允许大学获得来自美国的研究资助,并为成果申请知识产权。2000年,《工业技术强化法》(Industrial Technology Enhancement Act)允许大学教职员工成为公司官员。2004年,日本国立大学获得了法人地位,获得了更大的自主权,可以通过行业合作和创业创造收入。

这些立法刺激了研究到产品的转化。到2016年,日本的大学、研究机构和技术许可办公室聘请了约1000名技术转让、联合研究和风险投资方面的专家,当年就有6000多件专利申请和近3000份许可协议。过去十年间,日本大学的特许使用费收入增加了两倍。

2021年11月,日本设立了880亿美元的“大学基金”,向研究型大学提供公共资金,以加强研发并促进向商业部门进行技术转让。

但是,更重要的制度、组织和文化问题,还在阻碍产学交流。东京大学化学家、价值50亿美元的生物技术初创公司PeptiDream联合创始人菅义伟(Hiroaki Suga)解释说:教授们的老式观点是很严重的问题,他们认为商业化会玷污研究工作,工业应用领域的研究人员得到的尊重要比基础科学研究人员少很多。

(六)生物产业内创业和合作停滞不前

日本创业和冒险上文化不足,无论广泛的经济领域,还是在生命科学研究领域。

创新型初创企业是美国生物技术生态系统的重要组成部分,是技术、新物质和专业知识的关键来源。在美国,生物制药企业中66%是初创企业;这些初创企业中,90%未盈利,却贡献了美国III期临床试验的药物的70%。在化学制药时代,大公司可以产生大部分创新。但事实证明,日本的创新体系并不适合生物技术时代。

薄弱的创业文化意味着几乎所有的创新都来自老牌企业,颠覆性创新者没有渠道,这与美国形成鲜明对比。而数据表明,美国占行业66%的初创企业仅贡献了12%的就业岗位,平均研发强度(研发投入占收入比)为62%,五年生存率则是60%。

2018年到2019年,美国FDA批准的109种新药中,美国企业生产的有60种,日本企业生产的则是10种。而且,日本的所有产品都来自大型老牌公司。同样的,美国生物技术公司在早期退出阶段的平均交易价值为3000万美元,韩国公司为1000万美元,而日本公司仅为91万美元,这很可能与日本规避风险的商业文化有关,而学术界和工业界的技术转让、合作可能进一步推进这种风气。

日本的生物制药创业还有投资不足的问题。2020年,风险投资在日本生物技术领域投入 5.43亿美元,日本在2018年有31家生物技术初创企业成立。而美国2020年的投资数据是366亿美元,2021年是329亿美元。调查表明,日本的风投资金更倾向于流向成熟企业,而市场上的并购活动也不活跃,创业者缺乏退出机制。

日本大型企业“内部开发”的文化不仅限制了创业精神,还限制了企业间合作。麦肯锡研究发现,与外部参与者合作开发新药的成功率,单打独斗的两倍多。欧洲和美国的要求都更积极地选择与外部伙伴合作,培育创新生态系统,日本公司却远远落后。日本药企向生物技术公司的投资非常少,2009年至2018年间只有三笔交易记录,而欧洲和美国的数据分别是30和100多。

(七)审批迟缓

日本的新药审批监管体系一直落后于美国和欧洲。

20世纪90年代,日本血友病患者因绿十字(Green Cross Corporation)公司的血液制品而感染艾滋病毒。这一丑闻使得日本厚生省在药物审批上变得非常谨慎。这成为企业将创新迅速推向市场的主要障碍。到2000年,日本的平均药物批准时间为28.5个月,而美国是16.5个月。1999年至2006年,在欧盟、日本和美国提交批准的65种新药中59种在美国获批,欧洲批准了52种,而日本只批准了22种。更重要的是,美国的平均批准耗时为3.7个月,欧盟为7.5个月,日本为52.6个月。尤其在精神治疗领域,新药批准数量相对较少,仍然存在大量审批迟滞。

与美国或欧洲相比,日本的临床试验成本更高,持续时间更长。因为日本临床试验分散在多家医院,执行更严格的临床试验标准,也缺乏合格的人员做出安全性和有效性判断。这方面,美国药品监管上的创新要先进得多。通过处方药使用收费法案(PDUFA),FDA向行业收取费用,将审查时间中位数从1987年的29个月降低到2015年的不到10个月。PDUFA还为罕见疾病药物提供申请费减免和特殊审查,优先为致命疾病开发突破性药物。

(八)政策缺乏一致性

最后,日本缺乏支持生物制药产业的一致愿景。在社会迅速老龄化的背景下,日本财务省高度关注卫生系统的成本管理,尤其是药品价格控制。2016年至2018年,社会保障支出的减少32亿美元,超过80%是通过药品降价实现的。

可是,通过降低药品价格来解决社会保障成本,是不可持续的。药物生产的系统性价值往往是远高于其成本的。1997年到2010年,美国药物创新带来的失业天数和住院人数减少,产生价值是新药消费成本的三倍。使用较新的处方药还能降低领取社保和残障福利的工人人数,并提高养老院居民的日常生活能力。

财务省的这一政策倾向,也会同时限制其他部门对生物制药行业的资助投入。而正如前文分析所述,投入不足会产生连带效应。各政府部门对待制药业的态度不一致,使得政策缺乏一致性,积极政策的效果无法得到有效发挥。

三、日本当前的生物制药政策

2010年,日本推出PMP定价系统,尝试为生物技术创新者创造稳定可靠的定价环境;2014年颁布《药品和医疗器械法》(Pharmaceutical and Medical Devices Act),推出“冲锋战略”(Sakigake strategy),以简化制药、医疗器械和再生医学审批流程,刺激创新。

2015年,厚生劳动省发布长期政策“日本愿景:医疗保健2035:以健康引领世界”(Japan Vision: Health Care 2035: Leading the World Through Health)。

该战略侧重于三个方面:

一是提高日本迅速老龄化社会的人均寿命和生活质量;

二是改善国内生物技术和信息技术生态系统,尤其是远程医疗等医疗保健信息技术,并引入人工智能进行医疗数据分析;

三是推进与老龄化相关的特定领域创新,包括再生医学、糖尿病和阿尔兹海默症。

其他优先事项还包括:开发支持临床试验的国家平台,进一步加快药物审批;以及引入促进罕见病用药开发的激励措施。为了推进这一愿景,日本于2015年成立了医学研究与发展机构(Japan Agency for Medical Research and Development),从基础研究到实际应用的无缝研发。

然而,从2017年起,日本对PMP系统进行改革,大大削弱了其充分评估创新药物价值的能力。而目前系统也未能对新药进行基于科学的评估,许多畅销的全球产品未得到创新认证,没有PMP资格。2018年的PMP修订也偏向国内公司,这一系统继续严重低估了美国和其他国家的创新药物,违反了世界贸易组织协议的精神。

除PMP系统歧视外国企业,日本2020年还宣布将两年降价制度改为年度降价制度。到2020年,降价覆盖了69%的药物和59%的专利药物(价值超过素有药物市值的90%)。2021年,日本对国民健康保险所列药品中70%的产品进行了降价。

日本的HTA系统也未能正确评估创新药的价值。当前的评估更关注成本、效用关系,而未能关注到创新药的社会价值。

2021年9月21日,厚生劳动省宣布了新的制药行业愿景,即所谓的“愿景计划”(Vision Plan)。计划阐述了政府今后十年应对药物发现、仿制药和药物分销挑战的方法。目标是使日本制药业能够在研发方面进行更多投资,具体举措包括可预期的报销方案。

然而,日本政府的愿景有些“既要又要”:想要一个能创新、有竞争力的生物制药产业,也希望继续人为地压低药品价格。“愿景计划”试图解决这一内在矛盾,但能否做到令人怀疑。

四、结论

日本是一个警示性案例。其制药业曾非常接近全球前沿,却因为糟糕的政策和基础科研投资不足而失去了领先地位。美国决策者应当重视日本的教训,因为他们正在考虑类似的激进药品价格管控,这可能对美国的世界领先地位和行业创新潜力带来危险影响。

对日本来说,要重新关键生物制药创新的能力,就需要进行全面的政策改革。尤其是在为创新药支付对价上,这样才能在未来与美国、欧洲、中国等世界各国保持同步。