久旱的生物医药A股,迎来极具针对性的一场甘霖。

自9月11日起,国内减肥药板块持续升温,至今爬升幅度已达14%。常山药业成为其中最耀眼的新星,连续在两个交易日收获20cm涨停,截至9月20日收盘,股价已飞涨85%。

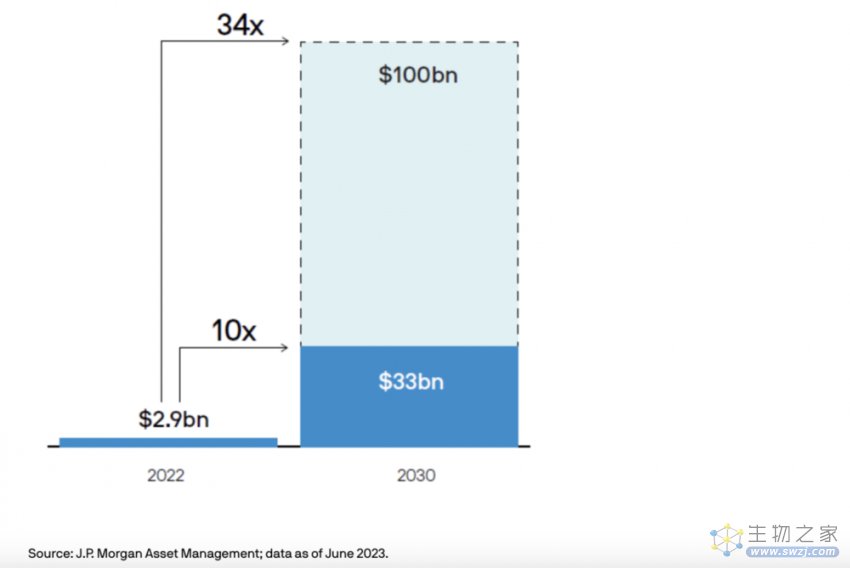

业内推测,这次大涨来源于摩根大通7月发布的一则报告。文中,摩根大通提高了对2030年减肥药全球销售额预期,从起初的330亿美元升至1000亿美元。消息传到国内资本市场后,减肥概念股纷纷迎来上涨,华东医药、通化东宝跟涨。

图源:摩根大通报告

9月18日、20日,常山药业、翰宇药业两家发布公告,前者公示了降糖产品艾本那肽三期积极临床结果,后者则斩获3000万美元GLP-1原料药的海外大单。这两个消息再度带动了减肥药概念的持续上涨。

9月20日,常山药业股价开盘跌了近5个点后,最终还是维持了上涨的趋势,涨幅3.93%。翰宇药业则开始发力,截至收盘,涨幅近20%。

“GLP-1研发近十年”

在这之前,市场没人觉得常山药业和减肥有关。

眼下,艾本那肽无疑成为了常山药业最受关注的产品,这是一款GLP-1降糖类药物。2012年,常山药业与美国ConjuChem LLC公司成立合资企业常山凯捷健,借此获得了合作企业的艾本那肽等产品,次年开始投入研发。2020年5月,常山药业启动了艾本那肽三期临床试验,今年2月完成最后一位受试者的给药和随访。

事实上,常山药业的主要业务是肝素制剂和原料药,在这一块,常山药业已然面临危机。

2022年,常山药业营收23.36亿元,减少了21.29%;净利润仅0.18亿元,较2021年下降92.5%。今年上半年,公司营收、净利下滑更加严重,亏损1.56亿元,净利已下降近340%。

在年报中,常山药业解释是由于肝素市场竞争激烈导致销量不佳,叠加肝素粗品价格等成本上涨因素,所以业绩不佳。2022年,常山药业核心业务肝素制剂收入12.41亿元,较2021年下降25.95%;原料药收入10.32亿元,下降了14.93%。

在这次天降的暴涨大潮到来之前,常山药业的股价正处于2022年来的最低点。此前,减肥药概念几次抬升之时,常山药业的表现都比较平淡,直到这次终于回过神来。

来源:万得股票App

有趣的是,上次常山药业处在舆论中央,还是获批生产枸橼酸西地那非的时候。常山药业在公告中声称:国内有1.4亿人ED患者。公司股价两天大涨累计约20%。

经深交所问询后,常山药业被曝公司高管从中套现8764万元,已涉嫌违规。这被视作常山药业历史上的一大污点,销售上也没拿到多少好处。公司披露,2022年枸橼酸西地那非产品占公司整体业绩的贡献仍然较低。

这一次,乘着GLP-1的巨浪,斩获两个交易日超20%涨幅后,常山药业立即发布公告,否认存在违反信息公平披露的情形,并指出公司控股股东、实际控制人在公司股票交易异常波动期间不存在买卖公司股票的情形。

9月12日晚,常山药业公告称,艾本那肽临床试验适应症为治疗2型糖尿病,并且公司尚未开展艾本那肽在肥胖或减重的临床试验。

总而言之:没有减肥产品。市场给贴上减肥概念,与我无关。

国内减肥市场,蓝海还是红海?

减肥药带动资本市场大涨已经不是第一次。就在8月初,礼来、诺和诺德发布GLP-1产品相关消息后,这两位减肥药“寡头”市值相继冲向历史高点,礼来总市值一度超过5000亿美元,在只有制药业务的药企中,登顶全球市值榜首。

减肥药,俨然是一把提升市值的秘钥。

相比常山药业,翰宇药业的股价疯涨还算有来头,毕竟签下的海外大单是实实在在的。

翰宇药业公告显示,一位美国客户将向公司支付3000万美元,购买约合人民币2.19亿元的GLP-1多肽原料药。2022年,翰宇药业与该客户的往来业务量已达公司总量的55%。

眼下,全球市场对GLP-1供不应求,上游原料药厂商只要能够解决产能的问题,一切就都好说。制剂领域的情况要更复杂一些。目前,国内参与GLP-1药物研发的已有10余家企业,恒瑞、信达、丽珠集团、联康生物等均有入局,已成群雄割据之势。今年7月,华东医药的利拉鲁肽、仁会生物的贝那鲁肽以减肥适应症获批,国内GLP-1减肥市场首次迎来国产玩家。

值得注意的是,国内GLP-1药物的研发暂时没有表现出明显的突破。

艾本那肽不是新产品,与诺和诺德司美格鲁肽属同类GPL-1药物。9月18日,常山药业指出其子公司近日收到艾本那肽III期临床研究总结报告,仅指出:其降糖疗效相对于安慰剂组有效性成立,安全性与其他GLP-1药物基本一致,具体数据并未公开。而国内企业获批的利拉鲁肽已经是老一代的降糖药物。

GLP-1药物的迭代速度很快,从诺和诺德的司美格鲁肽到礼来的替尔泊肽,竞争已经从单靶点来到了双靶点,减重效果也在一点一点捅破天花板。

海外巨头还在做更优的突破:礼来已经启动GLP-1R/GIPR/GCGR三靶点激动剂,诺和诺德不仅正在推动口服司美格鲁肽的全球三期临床,还在开发减重效果比司美格鲁肽更优的药物CagriSema。

在这场竞速中,国内企业能够一争高下的,似乎只剩下了信达和礼来联合开发的玛士度肽,预计将在2024年底前后上市。等大浪拍完千堆泡沫,大部分欠缺疗效竞争力的GLP-1产品,很可能只剩下价格战的结局。