最近重读兰小欢教授的《置身事内》,在讲到工业化进程中政府角色这一章节时,举了光伏产业的例子,来诠释顶层设计是如何参与并推动一个行业发展的。

书籍举的是光伏的案例,但笔者作为混医药行业的,横看竖看都觉得是在讲生物医药。可能是搞生物医药的看不上新能源,又或许是做光伏的觉得细胞和基因技术门槛太高,很少有人把这两个行业放在一块比较,但从产业发展进程的角度上看,二者可以同样框架去思考的地方非常多。

(需要指出的是,本文的医药主要谈的是指以小分子靶向、抗体药为代表的现代创新制药。中国的医药产业历史悠久,但生物创新药的正常发展,始于21世纪之后)

比如,顶层设计推动产业发展。

光伏产业里政策扶植主要体现在补贴上。因为此前技术和行业规模限制,太阳能发电的上网价格要远比当下电价高得多。但发展新型能源是应对能源危机和国家战略之下一件不得不做的事情,因此在行业初期,光伏每发一度电,背后政府都要补贴一到两倍的价钱进去。

围绕补贴政策,剩下的一些政府扶持手段基本都类似:廉价土地、税收优惠、贴息贷款,以及背后政府牵头的投资。技术和资金密集投入、供给和需求都尚算完备之下,一个产业便很快发展起来了。

光伏行业发展靠“给钱”,而医药行业扶持主要靠“松绑”。

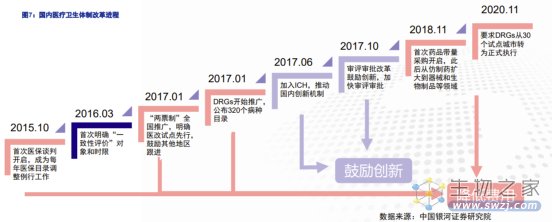

作为一个民生行业,药品相关的都是人命关天的大事,所以需求永远存在,需要解决的是如何规范而有序地发展。2015年前后的创新药监管改革的本质,其实是让“几万块钱一瓶的药品在全中国的医院售卖”这件事的门槛,合理合法地降低。

然后,在大公司转型创新的示范效应之下,同时启动各种地方政府招商引资等供给端上的推进政策,然后是对一些初创企业投资退出渠道的打通。让一两个重点项目跑通之后,就可以进行大规模复制了,这会一下子加速产业初期的快速崛起。

政策驱动下,一个产业从零到一的时代红利总是最甜蜜的。

一方面,产业初期政策扶植总是全方位的,这时候企业发展能感受到整个社会的合力把自己往前推,好像怎么做都能成功。以至于到最后,一个行业里甚至能出现一些不合市场逻辑的角色:在光伏和新能源行业里有一些企业,公司就是奔着政府补贴而成立的:每年要交多少个专利、三年内分别要达到什么样的发展阶段、面子工程大于实际技术和工艺积累。

创新药行业,暂时没看到很典型的例子,但是一些“为了做某个业务,而不是考虑公司整体协调”的case数不胜数。比如,前两年大规模上量大分子药产能,在去年又纷纷转型CDMO。

另一方面,这个时期对先发玩家们造富效应相当大。比如光伏当年随着头部公司赴美上市,诞生过好几届中国首富,这种成就在这样一个小众科技赛道里是很少见的,尤其是尚处于行业发展初期、商业化应用还没成熟的时候。

医药行业里的例子就更是数不胜数了,18A和科创板出台后每年都能造就一批亿万富翁以及背后动辄十倍的资本。除了公司外还有地方政府,比如张江、苏州两地,都是吃到了这样一波从零到一的红利,成为全国发展生物医药产业的榜样,如今两地的招商官员也成了其他地区发展经济争抢的对象。

然而在这种时候,产业发展这个阶段里很快都会迎来另一个问题:重复建设与过度投资。

一门生意好做,自然会吸引人过来。一方面是“别人能做,我也能做”的思维主导,另一个是对周期规律的错误认知或者本能抵抗。加之行业发展初期的政策等全方位扶持,会给圈外人一种“怎么做都能成功”的错觉,泡沫很容易形成。

而除了基本的市场经济规律之外,还有一些其他加剧重复建设的因素。

当下各地方政府围绕经济发展加足马力竞争,所以当一个地方做出一些成绩之后,另一个地方会在原有基础上出更优惠的政策、使更大的劲,才能做出比原来更好的成绩。北京和上海拼速度,深圳和苏州抢人才,其他内地城市禀赋不够,也会从各种地方找弯道超车的机会。这种政府招商层面的内卷,进一步降低行业进入的壁垒。

其次,产业发展有漫长的进程,而一些地方官员考虑到自己任期,加足马力做出成就,各种资源一通砸,量和质一起推,可以拿到的东西先拿到再说,这也会加剧产业层面的重复建设。

光伏产业里重复建设的问题在2009年一度闹到了工信部,引起全民讨论;这和当下创新药领域动辄“PD-1洗澡”、“ADC泡茶”问题如出一辙。如果以“有没有引起部局级单位”重视为节点,医药行业的重复建设还没完全到底。

不过,重复建设也不完全是坏事。

因为技术的迭代没办法在实验室里完成,必须在产业发展中慢慢积累,计算机不能完全模拟出来适合人体环境的新分子,Car-T的降本工艺也没法在实验室里摸索出来,这些都只能在临床和工厂里去大量地试。只有大量的泡沫,才能砸出产业层面一点一滴的技术进步。

此外,重复建设之后带来的竞争加剧,背后是对企业效率提升的一个倒逼。

产业的发展不能永远靠政策。毕竟,光伏的价格补贴无法永续,政府不可能亏钱补贴大家用电一辈子,医药的审批门槛也不能降到把面粉当药品卖。大家需要在这个过程中,去提升自己的技术和商业化能力。

因此,过度重复投资建设不是问题,问题是在这个过程中需要有一套筛选机制,去粗取精。产业发展到一定阶段时,需要有一些退出机制来优化整个产业的资源配置,不能让明明看不到未来的细分公司握住有效的产业资源不放。

但什么是“粗”,什么是“精”?并没有一个统一的评价标准,而且退出这件事对于“好面子”的中国很难办,政府引导也是无从下手。所以一般的做法都是,在产业聚集到达一定程度之后,从整体行业出发,密集出台大量收缩型政策。

好的时候一起好,坏的时候一起坏,不偏心、不舞弊,起起落落,谁能留下来各凭本事。

在这个过程中,产业发展也不需要完全和政策打游击,一般也会有一些其它的出路,一个讲得比较多的方向,就是国际化。

作为拉动中国经济增长的三驾马车之一,能出口的公司,自然是经过检验的、效率往往相对较高的公司。而海外的市场份额大,它能吸纳的行业资源和产生的效益相比国内市场要大得多,因此在这点上,政策大抵都是持支持态度,能帮则帮。

所以国家鼓励出海这件事的本质是:它对企业的要求,比“和政策打游击”要高得多。

无论是光伏还是生物医药,每个产业都有自己的发展进程,背后涉及的都是投入高、周期长但是真正能去实现颠覆的一些东西。

产业发展有一些相通的地方,但各行业有各行业自身的特点。

在中国,医药这个行业到底长什么样子?

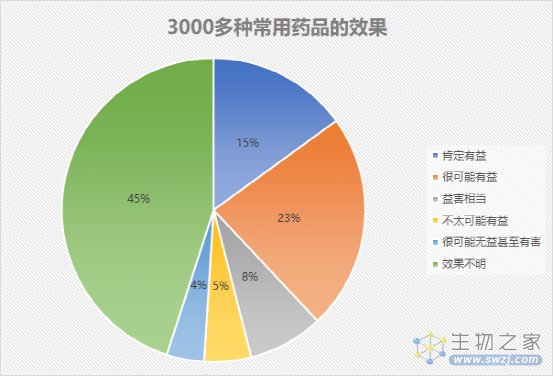

医疗圈子里常常聊的一句话叫做:偶尔治愈,常常缓解,总是安慰。这背后反映的是在治病救人这件事上,科学能做到的目前仍十分有限。

数据来源:亦弘商学院论坛

所以在当下,有很大一部分的药物不具有清晰的、可以量化的临床效果,多凭主观臆断。事实上,中国每年的制药工业排行榜大抵上也反映了这种趋势:销售额top 10的产品和公司,很少是资本市场里很喜欢的标的。

这背后是真实世界里的临床救治和指南里清晰的诊疗路径相差巨大,很多药物虽然有明确规则,但在临床中用药常常也是凭主观,比如肺炎危重症患者救助中需要的免疫球蛋白,有时候10瓶下去有效果,有时候一直打都没反应,有时候不打也能好,抛去医生在其中的主动引导,很多时候病人的状况也是个玄学,临床上的简单几个分型没办法囊括真实世界里的所有案例。

所以,在药品治疗上,存在着大量说不清作用、道不清机理的品种,但他们是“缓解”和“安慰”里的绝大多数。这也是大部分边缘药物存在的最本质原因。

这才是中国医药行业的基本盘。

评价这种“基本盘”的好坏没有细分标准,但一般会用健康水平、期望寿命等宏观指标。

在一些具体的细分方向上,过去的医药行业发展取得了十足的突破。比如某些癌肿瘤在靶向药问世后如今已经慢病化了;再比如细胞治疗已经在某些癌症种上取得了治愈的疗效,这些都是看得见的临床革命。更重要的是新药开发热潮带来临床研究体系的完善,更是自下而上地,推动每一个细分领域治疗方式上的进步。

但这些创新药上已经取得成就背后所对应的治疗领域,相比国内每年80亿的诊疗人次,占比不算高。

回过头看,无论是仿制药一致性评价,还是成熟药品的国采,都是在解决用有限的医疗资源去更好的提升“基本盘”水平的问题。这也是控费型政策的基本出发点,因为它们才是“大部分人”需要解决的问题。

回到政策牵头之下的医药产业发展上面,医疗需求是永远存在的,但创新药的需求刚性并不稳定。因为医疗资源水平限制、或者是支付能力不足的情况下,“针对性的治疗”可以用“保守/姑息治疗”来替代,而后者,经常是一些“基本盘”里的东西。

这意味着发展创新药,需要更多、时间更久的政策扶持。

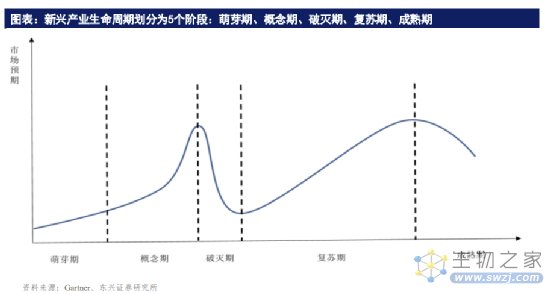

回过头再去看创新药行业在国内的发展阶段,它在经历过概念炒作到泡沫破灭之后,调整和复苏周期也会比其它新兴产业要长。这对企业的定力和抗波动性提出了更高的要求。

但鼓励创新药发展的主旋律不会变。一来,“基本盘”只能让健康水平从水下拉到平均线,真正引领和超越还得靠发达的制药水平;二来,生物医药同样可以作为一种战略资源走出口路线,人类对健康的需求刚性在全世界范围里是一样的;最后,应对新冠这种突发性公卫危机,也需要来自创新医疗领域的支持。

这些因素之下,来自政策口对生物医药产业的扶植可能会间歇性迟到,但永远不会缺席。