“五一”假期即将结束之际,大洋彼岸一家百年药企给全球医药行业打了一针兴奋剂。

根据礼来官网消息,该公司研发的“老年痴呆症”新药Donanemab三期临床试验达到主要终点和关键次要终点——与安慰剂组相比,Donanemab延缓了35%的认知衰退,以及40%的日常活动下降。

简单来说,就是Donanemab三期临床试验成功了,有效性得到了证实。单从数据来看,这个结果是人类开始挑战阿尔茨海默病以来最好的一次。

今年一月刚刚获批的渤健的Lecanemab(仑卡奈单抗),该药将轻中度阿尔茨海默病的认知衰退减缓了27%。

尽管数据来自两个不同的试验并不能直接拿来比较,礼来的试验数据还是被多数业界人士视为老年痴呆症(也就是阿尔茨海默病,简称:AD)治疗的新突破。

这也是继卫材/渤健2款药品获FDA认可后,该疾病领域迎来的又一个重磅消息,对濒临破产的“Aβ蛋白假说”也是一剂“强心剂”,让人们在多次失败之后,看到了攻克这一顽疾的曙光。

至今致病机理仍不清晰的阿尔茨海默病,临床需求巨大,但这个需求却多年未被满足。因此,即便是在过去几年里,已被证实帮助不大、中重度阿尔茨海默病的常用药美金刚及其复合制剂,也有超过5亿美元的年销售额。在这样的需求市场下,据第三方机构Evaluate Vantage预计,礼来的Donanemab到2028年,年销售额可达19亿美元。

受试验结果和市场前景的刺激,1876年成立的“百年老店”礼来重振旗鼓,美股股价一度冲破了432美元/股,总市值突破了4000亿美元大关,成为全球股价最高的纯制药企业,几乎要赶上排名第一的强生了。

不过,话说回来,Donanemab真的有这样的神奇疗效吗?它能给礼来或全球1亿的阿尔茨海默病患者及其家人带来多大的利好?

坚持30年终现曙光

经过长达20年角逐,“Aβ”类药物(虎嗅注:基于阿尔茨海默病的“Aβ假说”开发的药物,”Aβ假说“认为是Aβ,即β淀粉样蛋白在大脑中沉积阻碍了神经信号传递导致了患者认知下降等问题)正在集体杀入“决赛圈”。

这类药物在阿尔茨海默病用药研究中处于领先地位,对于礼来、渤健,乃至其他布局阿尔茨海默病用药赛道企业来说,都非常关键。谁能率先研发出确实有效的药物,就可能在阿尔茨海默病领域抢占市场先机。

礼来在研究中所用的量表是阿尔茨海默病综合评定量表(iADRS),涉及的项目包括管理财务、驾驶、谈论时事等认知和活动;关键次要终点使用一种叫做CDR-SB量表,是反应疾病严重程度的关键指标。

根据该公司公开的资料,这款药物的三期双盲对照临床试验中,一共招募了1736名受试者,均为60岁到85岁的早期阿尔茨海默病患者。

其中1182例主要分析人群中,给药18个月后,主要用以衡量Donanemab临床疗效的指标iADRS(阿尔茨海默病综合评分量表)测试结果显示,Donanemab组受试者的衰退速度,相比安慰剂组减缓了35%;用于佐证临床效果的指标“CDR-SB”量表(用于衡量疾病严重程度)显示,衰退速度减慢了36%。

另有47%的Donanemab组受试者在1年时“CDR-SB”结果没有恶化,同期安慰剂组只有29%的受试者实现这个目标。

在18个月时,Donanemab组受试者的日常生活活动能力下降了减缓了40%(通过阿尔茨海默病合作研究-日常生活活动量表,也就是ADCS-iADL测量);相比安慰剂组,进展到下一阶段的风险降低了39%。

因此,礼来的药物开发负责人认为,该药可以延缓病情,为患者多争取至少6到7个月稳定时间。单从数据来看,Donanemab比渤健/卫材的Lecanemab表现更好,是迄今为止最好的数据。不过,如前所述,这并不是“头对头”研究,数据不能直接拿来对比。

如今,礼来表示正在积极推进该药上市。如果一切顺利,这将是全球第三款针对Aβ靶点起效的药物。这也是人类几十年攻克阿尔茨海默病的一点回报。

要知道,从1980年代开始,在阿尔兹海默病治疗药物的研发上,主要有基于三大假说:一是胆碱假说,脑内乙酰胆碱缺乏导致认知功能下降 ;二是Aβ假说,Aβ过度沉积致病;三是tau蛋白假说,即神经元纤维缠结致病。此外还有“脑肠轴”等多种理论。

根据全球临床试验登记平台的数据,截至目前全球共有2500项关于阿尔茨海默病的临床研究启动,仍在推进中的只有657项,其中绝大部分已经暂停、终止或干脆宣告失败了。涉及的药品至少有146种,失败率高达99%以上。辉瑞、罗氏、强生、礼来等大厂都有失败的经历,其中基于Aβ药物是主流。

礼来可以说是这些大厂中最执着的一家了,屡败屡战、屡战屡败。在Donanemab拿到亮眼成果之前,已有三个项目失败,包括早期的Semagacestat,2018年叫停的“Lanabecestat”,还有今年3月8日还宣告停止的关于Solanezumab的研究。这里面除了Lanabecestat是β分泌酶裂解酶(BACE)抑制剂,另外两个都是Aβ药物。

其中,Solanezumab的研究是2002年开始的,2012年两项三期试验都失败了,礼来还坚持对1000多名患者做了10年随访试验,遗憾的是,奇迹并没有发生,最后还是未能得到想要的结果。

几乎100%的失败率之下,很多人对阿尔茨海默病用药研发已经不抱希望了。正因如此,渤健的Aducanumab在最初的两项三期试验,经过中期分析认为不可能成功后,就直接宣布终止试验了。

后来,Aβ假说早期的一项关键研究被指论文造假,这使得渤健、Aducanumab、FDA,以及Aβ假说都遭到了严重质疑。

从这个意义上讲,礼来的Donanemab也能拿到好的数据,就又一次证明了Aβ蛋白过度沉积对人类认知能力的影响,也坚定了人类继续沿着“Aβ假说”的方向开发新药、攻破阿尔茨海默病的信心。而且根据第三方机构预测该药还有成为十亿美元分子的潜质。

不管事实如何,投资者给出了积极的信号。

只是,Donanemab能撑起如今投资界对礼来高达4000亿美元的期待吗?

老年痴呆“神药”撑得起4000亿?

Donanemab的三期试验结果对礼来的业绩提振也是一个好消息,不过并非唯一的提振因素。

实际上,尽管市场对阿尔茨海默病的Aβ抗体药有较高的市场预期,比如:有分析师认为渤健/卫材的此类药物,仅Lecanemab一个药到2028年就有望拿到累计近30亿美元的年收入。卫材还曾预估这款药的全球年销售额,到2030年可以达到70亿美元。

但是实际情况却是,已有两款阿尔茨海默病用药的渤健,2023年第一季收入24.63亿美元,同比还下降了2.7%。

而高达每年数十万元——Aducanumab5.6万美元/年(折合人民币38.8万元)、Lecanemab2.65万美元/年(折合人民币17.7万元)的定价、远不及预期的疗效,以及安全性问题,都是其制约市场发展的因素。

Donanemab要想真正获得成功,也还差市场这一关。

事实上,相比Donanemab可能带来的市场效益,更激动人心的是它对阿尔茨海默病研究的助力作用。

值得注意的是,Donanemab的三期试验中,也验证了另一种蛋白tau对Aβ抗体的抑制作用。

在Donanemab的三期临床研究中,研究者增加了tau蛋白水平这一变量。tau水平较高,代表疾病进展到了后期阶段。结果显示,在tau含量较高的人群中,Donanemab组相比安慰剂组仍然表现出了减缓疾病进展的效果,不过明显低于tau水平低的人群,在认知下降速度方面CDR-SB和iADRS两个量表分别显示出29%和22%的减缓。

换句话说,降低tau蛋白水平也有利于Aβ药物发挥效果。

同时,与前面两款Aβ药物不同,该药靶向的是Aβ的一种特定形式,也就是N3pG-Aβ,在原来的基础上做了一些修饰。这种修饰对药效的提升作用,也在一定程度上得到了验证。

这些都为后来者指明了方向。更多新技术的加入还有望加速此类药物的发展。比如通过递送系统将药物直接送达患处,避免大分子作用于血管壁造成炎症反应出现脑水肿等副作用等。

要知道,阿尔茨海默病用药的市场是万亿美元级别的。Donanemab三期试验释放出来的积极信息,将进一步激发这一领域的竞赛。

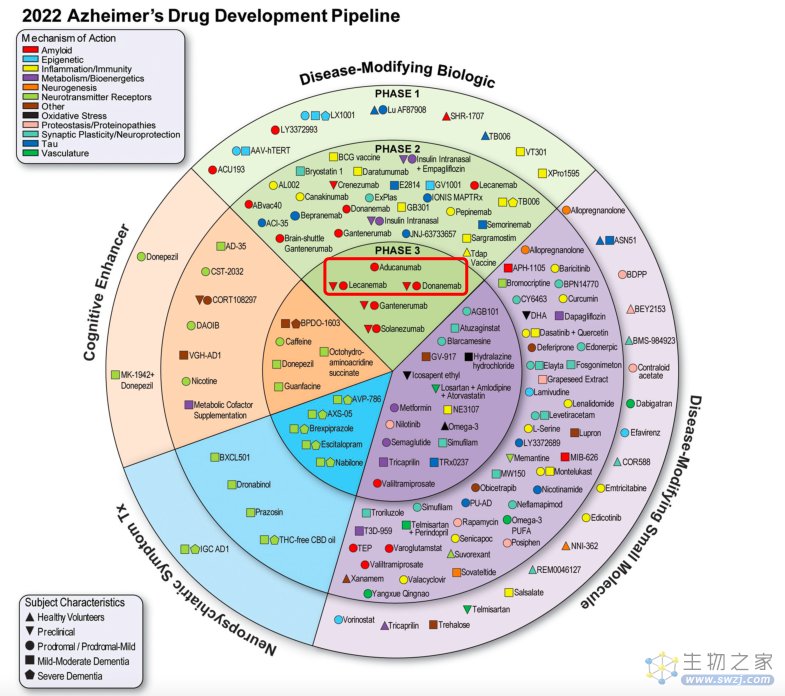

根据美国阿尔茨海默病学会发布的《阿尔茨海默病药物研发产品线:2022》,截至2022年1月全球有143种阿尔茨海默病用药在研,Aβ和tau仍然是排名靠前的靶点。而且已经有至少31种药进入了三期临床阶段。

在中国,绿叶制药已有基于“脑肠轴”开发的甘露特钠(俗称“九期一”),恒瑞医药、先声药业、新华制药、海正药业、东阳光药、通化金马等也都有产品布局。

礼来自身除了本次得出试验结果的产品,也还有remternetug(LY3372993)等一系列迭代产品在研。

谁能拿出更优的临床结果将是下一个看点。

来自:《阿尔茨海默病药物研发产品线:2022》(虎嗅注:红框3款药是目前“胜出者”)

从这个角度看,人们对Donanemab的感触,更多是对礼来坚持研发阿尔茨海默病药物终修成正果的感动,以及他们走出一条新路对后来者的意义,而非都是对Donanemab市场前景的看好。

礼来今年股价大涨主要的提振因素,更多是来自其在新药研发领域成果频出刺激的结果。

可以看到,今年1月,先是首个第三代BTK抑制剂获批,该药可对前两代药品形成降维打击;4月底已经获批的首个GIP/GLP受体双重激动剂又宣布了第二次关键临床试验成功的消息,帮助肥胖或超重糖尿病患者成功减重15.6千克,该药被认为是可以“逼宫”去年最红的减肥药司美格鲁肽的新药。这一连串事件一层一层将市场情绪推向了新的高度。

今天贴着“不合并”标签、战略相对保守的礼来,并不像辉瑞、强生、罗氏等药企一样为大多数中国人所熟知,其营收在全球跨国药企中的排名也在TOP10之外,但是早在20世纪40年代初,这家公司就已经是全球最大的制药企业了。

不过,随着“王牌药”接二连三地遭遇“专利悬崖”。当药品专利保护期过了以后,价格和市场急剧萎缩,加上此前阿尔茨海默病药物的持续失败,成为礼来发展路上挥之不去的阴霾,它的业绩增长也逐渐陷入了瓶颈。

根据礼来的财报,2022年其总营收增幅只有1%;2023年一季度,礼来的营业收入69.6亿美元,同比下降10.88%。

从这个意义上讲,前述三个产品拿到好的临床数据,可以顺利商业化,对于深处危机的礼来来说,可谓是峰回路转、柳暗花明的希望所在。

未来礼来何时能突破300亿美元年收入,保持住4000亿美元市值的增长势头,还要看Tirzepatide(全球首个GIP/GLP-1双重受体激动剂)等新药的表现。

只不过,因为礼来所走的路线是“跟随式”研发,也就是说,被市场看好的产品,无论是减肥药、阿尔茨海默病用药还是新一代的BTK抑制剂,都会面临激烈的市场竞争,想要拿到资本想象中的利好,也并不轻松。