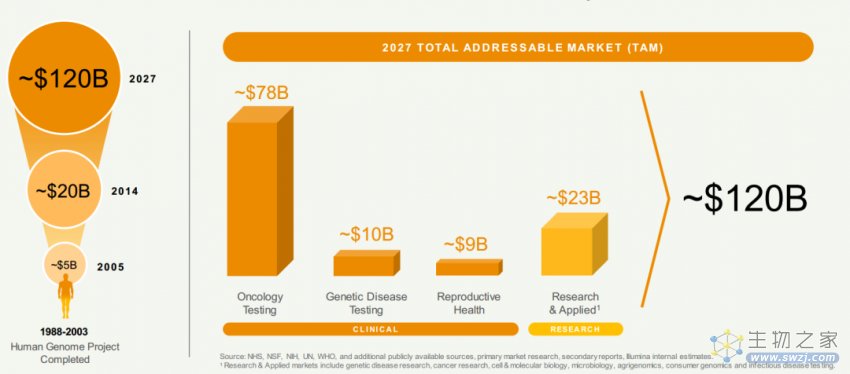

Illumina认为这个TAM有1200亿美元,这就是标题的由来。

问题1:一二级市场估值鸿沟,谁脑子有问题?

一方面,在二级市场,不管是二代测序龙头Illumina/MGI还是纳米孔测序龙头ONT都在跌,一级市场的融资又红红火火。

新兴测序仪厂家层出不穷,估值节节攀升,融资事件此起彼伏。

远的不说,近的这周就有赛纳数亿元的C+轮。

那么,是二级市场股民们有眼无珠,还是一级市场投资大佬看走了眼?

我们首先要理解,支撑一级市场估值的是什么,支撑二级市场市值的又是什么?

从根本上讲,支撑二级市场市值的是共识,不论是炒作还是市场逻辑,说到底最终是一个共识力量的推动。

而一级市场则不然,支撑其估值的是认知差,不论这个认知差异是真实的还是虚假的。

尤其是,在处于信息不对称博弈更明显起作用的一级市场,认知差的价值支撑起了估值。

所以最后的结论是:大家脑子都没问题,只是我执各不相同罢了。

问题2:测序仪领域,后来者还有机会?

这个问题延伸一下,就是这个市场需要这么多测序仪么?

回到本源上,我们不妨思考下,测序仪能够解决的问题有哪些?

借用Pacbio在去年investor day上的一张slides,测序仪能够解决的问题极其广泛。

从广度来看,几乎研究生命科学相关的都很难离开测序仪,包括架构于其上的蛋白组学研究工具,更是扩展了测序仪的应用范围。

医药研发、临床诊断、作物育种…都有测序仪的身影,甚至有些细分领域还就是离不开测序仪了。

从深度上来看,基础研究、转化研究、产业化应用,也都用得上测序仪。

再来看,目前的测序仪是否满足了市场所有的需求?

这个答案显然是否定的。

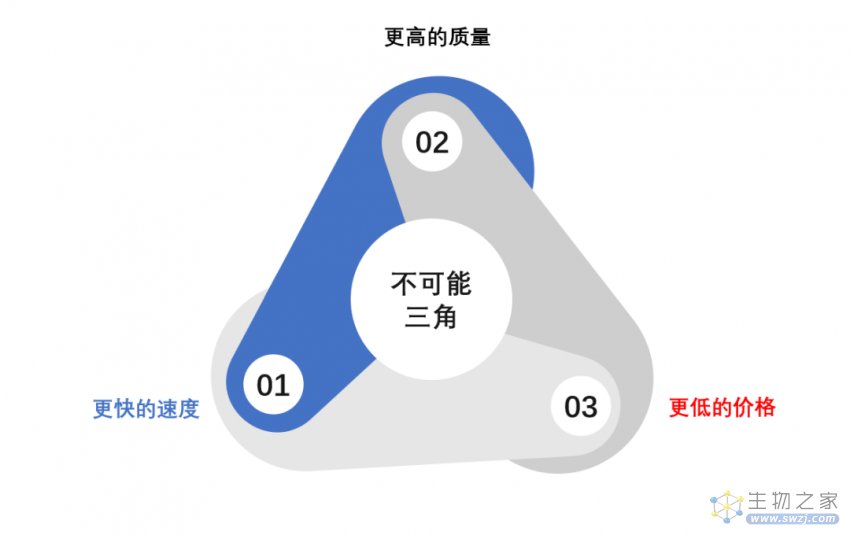

测序仪不可能三角,是除了测序价格曲线以外大家应该比较熟悉的一个“魔咒”了。

而这仅仅是站在供方的角度来描述,作为测序仪厂商似乎很难打破这个不可能三角。

然而,如果站在需求方的角度上来看,事情还要再复杂一点。

理想的测序仪可能是单价极低、准确性极高、测序速度极快、操作极为简便、上机极为灵活的。

要小小的测序仪满足这么多需求,属实有点难为它了。

也正是因为如此,对各个指标的不同平衡,造就了未来可能百花齐放的格局。

就像汽车一样,发展了这么多年,也没见到几个寡头统治全球的景象。

你说,后来者还有机会么?

问题3:测序市场的发展遇到瓶颈了么?

并没有,恰恰相反,测序市场仍然在继续发展。

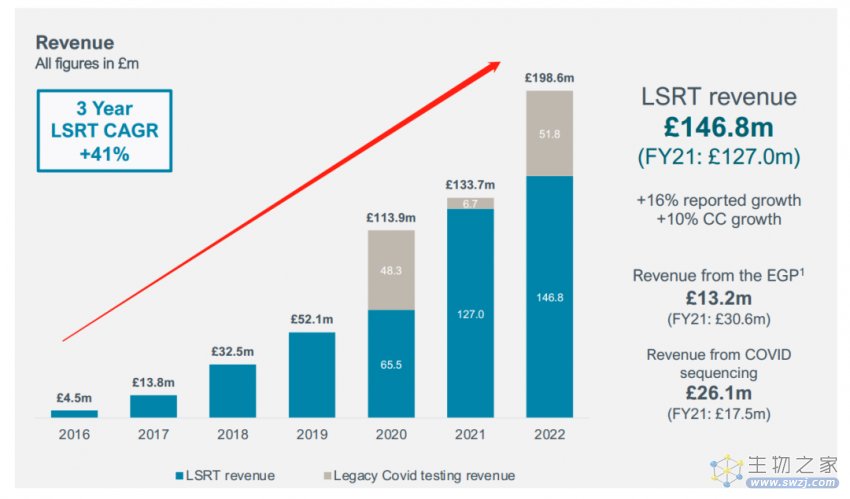

如果单纯拿出来Illumina consumables的营收情况作为一个指标,显然可以支持瓶颈论。

然而,这种采样方式显然忽略了三代测序、纳米孔测序和其他二代测序仪厂家对Illumina市场的分流作用。

如果选取昨天分析的ONT作为测序仪代表,又会得出完全不同的结论,这分明是一个高速增长的市场。

从测序仪应用的发展阶段来看,旧有的场景如de novo测序、re-sequencing已经衰微。

而新的场景,通过Olink为代表的蛋白组学、10X为代表的单细胞测序和空间生物学逐渐崭露头角。

感染领域mNGS开始逐步被市场接受,基因编辑、细胞治疗等上游应用依然需要测序技术进行支持。

近未来,我看不出测序仪存在什么发展瓶颈。

如果有,那就只能是经济环境的大逆转,那个时候谁也好过不了,还测个毛线。

问题4:测序仪领域投资过热了么?

ofo小黄车有过近10轮融资,总额14.5亿美元,近百亿人民币;

摩拜单车在25亿人民币卖身美团前,融资了大约80亿元人民币;

什么时候,测序变得跟荧光定量PCR一样唾手可得,什么时候做测序仪融资随便就来个百八十亿。

那,就过热了。

收个尾

后面还有几个问题,比较复杂,比如说二代测序仪的小型化、自动化、低成本化进展缓慢,纳米孔测序如果成本降到足够低是否能够完成对二代测序的超越?

二者的gap有多大?纳米孔临床应用还要多久?

这里面有个关键的问题点在于二代测序仪为什么小型化、自动化和低成本化进展缓慢?

在一开始,其实二代测序仪的发展是走到了应用场景之前。

大家不妨回想一下,当时的应用除了de novo、re-sequencing、RNA-seq等有限的几个应用,场景还有啥?

而如今,形势发生了逆转。

肿瘤用药、诊断、复发监控、mNGS、空间组学、单细胞测序等等不同的应用场景,都对测序仪提出了不同的要求。

这里面就涉及到此前提到的需求五角星的各个端点,感觉进展缓慢也是应该的。

而纳米孔测序应用场景已经有了,至于能将成本降低到足够低进而超越二代测序,又回到了应用场景开发上去。

只要应用场景足够刚需、足够庞大,那么自然就能够看到这一天的到来。

问题也恰巧出在这里,目前这种场景似乎还没有出现,而要回答那个问题似乎只能靠掐指一算了。

好了,这几个价值千亿美元的问题聊完了,算是班门弄斧、抛砖引玉一下。