市值突破4000亿美元大关的礼来,决定再赌一把肥胖症。

自2021年司美格鲁肽(Semaglutide)以新适应症获批上市以来,大批药企纷纷跟进减重赛道,布局GLP-1等靶点。其中,也不乏华东医药、信达生物、恒瑞医药等本土公司的在研产品参与角逐。

据估计,全球减肥药市场将从2022年的28.2亿美元,急剧增长到2029年的超过130亿美元。这种狂飙突进,或许令人想起曾经“广谱抗癌药”PD-(L)1单抗市场的千帆竞发。可时至今日,热潮后能被频繁提及的依然是以K药为代表的头部产品。需求仍存在,竞争却无疑变得更加惨烈。减重方面的较量,眼看也进入新的周期。

有药企已开始及时止损,比如诺华。7月18日,诺华宣布终止一款GDF15受体激动剂用于减重的临床开发,因为该药效果平平、不具竞争力;而上个月,辉瑞也因疗效问题,叫停处在II期的GLP-1R小分子激动剂项目Lotiglipron。

另一方面,留在场内站稳脚跟的药企,则并未松懈下来。凭借替尔泊肽(Tirzepatide)等产品与诺和诺德形成二分天下之势的礼来,仍旧铆足了劲。

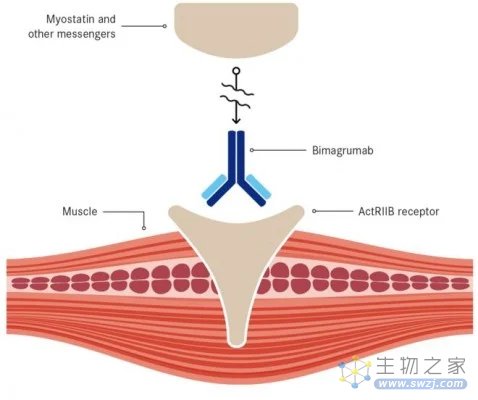

最近短短一个月内,礼来先后与4家公司达成合作。最新一项收购发生在7月14日,通过这笔19.25亿美元的交易,礼来从Versanis Bio那里为自己的减重管线增添新兵。不同于当前大热的GLP-1通路,Bimagrumab可直接对脂肪细胞产生作用,同时减少脂肪质量并保持肌肉质量。

有趣的是,Bimagrumab最初瞄准的适应症并非减重,并且在成药之路上几度摔倒,数次易手。现在,礼来顺势接盘。但进入II期的该药能否成为“明日之星”,它又将在多大程度上塑造格局?故事的走向似乎仍未明朗。

一、一再跌倒的“突破性疗法”

在Bimagrumab的开发长跑路上,减肥和控制血糖适应症算是Plan B。这款单克隆抗体最初的研究方向,针对的是肌肉萎缩。

1997年,一直专注于研究生长分化因子家族的Se-Jin Lee教授,率先在小鼠中发现了该家族的第8名成员GDF8,并观察到敲除GDF8的小鼠骨骼肌会剧烈增大,肌肉质量可增加2~3倍。随后,Lee又进一步探究了GDF8的调控和代谢通路,由此发现激活素II型受体(ActRII)。

ActRII是一种在脂肪和肌肉细胞中都有表达的激活素受体,其传导信号的活化,会引起肌肉萎缩和脂肪组织中脂肪的累积。换言之,阻断此通路,有望在减少脂肪堆积的同时增加身体的肌肉量。

诺华最先对ActRII在肌肉调控作用上进行了尝试。2014年,Bimagrumab正式亮相,这款靶向ActRII的抗体由诺华和MorphoSys共同研发,早期数据令人惊喜。

在临床前研究中,给药组小鼠的不同部位肌肉增加量可达25%~50%,且能够成功预防糖皮质激素引起的肌肉萎缩。在FDA“突破性药物”认证的加持下,MorphoSys曾乐观地预测,该药的销售峰值将高达40亿美元。

之后,诺华迅速跟进,将Bimagrumab推上临床,选中的适应症是包涵体肌炎。

包涵体肌炎发病机制尚不明确,可能是一种免疫介导、多因素遗传易感性参与发病的肌肉变性疾病,病程缓慢进展,主要表现为肌无力以及肌萎缩等症状。

2011年,Shire和Acceleron就曾在包涵体肌炎方面有所尝试,但最终宣告放弃。而从安进剥离出来的Atara,也计划开发相关治疗药物,却无奈止步临床II期。这些案例表明,开发肌生成抑制蛋白抑制剂的风险之大。

失败也传导至诺华。2016年,Bimagrumab尽管在治疗包涵体肌炎的起初表现不错,却错过了IIb/III期试验的主要终点,其他诸如肌肉力量、握力、跌倒次数等指标相比安慰剂组一样没有显著差异。该结果对诺华研发部门造成重创,甚至有人认为,它是诺华当时遭遇的最大失败之一。

某种程度上,上述评价并不夸张。在此之前,诺华还尝试用Bimagrumab挺进慢性阻塞性肺病领域,但结果不尽人意。

不少业界人士对于肌生成抑制蛋白药物的开发心存疑虑。他们指出,阻断该蛋白的表达可能带来许多风险。例如,一些研究表明抑制该蛋白表达,会造成患者心脏肌肉增厚,并增加心脏病发病风险。

二、搅局GLP-1药物减重市场

Bimagrumab成药的梦想还未彻底破灭,而这次,它以“肥胖症疗法”的标签重回大众视野。应当说,减重疗效是该药在诺华手上的另一次高光。

2019年,诺华从试验中发现Bimagrumab可以减轻超重和肥胖的2型糖尿病成人患者的体重。一项小型II期研究的数据,证实了该药潜在的减肥能力。到了2021年1月,JAMA Netw Open刊出Bimagrumab用于治疗2型糖尿病合并肥胖或超重患者的II期研究结果。相比于安慰剂组,Bimagrumab联合ActRII阻断治疗,将受试者全身脂肪质量显著减少20.5%,去脂体重增加3.6%。

药物作用设计上,Bimagrumab可阻断包括肌肽和激活素受体的结合。与许多基于肠促胰岛素疗法不同的是,患者在停止治疗12周内并未观察到体重的增加。

Bimagrumab的安全性数据显示,其副作用包括肌肉痉挛和腹泻,它们发生在治疗早期,且大多为轻度。这部分回应了此前失败的质疑:ActRII通路抑制的获益可以超过风险,有望为过度肥胖和伴随的代谢紊乱的干预提供了一种新的方法。

II期临床数据发布半年后,诺华决定作价7000万美元,将Bimagrumab转手给一家刚成立不久的生物科技公司Aditum Bio。而后,Aditum拆分出Versanis,来推进该药的后续开发。

目前,Versanis正在开展Bimagrumab联用或不联用司美格鲁肽治疗肥胖或超重成人患者的IIb期BELIEVE研究,以评估单药或与司美格鲁肽联合治疗成人超重或肥胖的疗效。

司美格鲁肽已经在减重市场拔得头筹,但礼来相信,它可以实现反超。7月14日,礼来斥资近20亿美元收购Versanis,由此获得了Bimagrumab。在新闻稿中,礼来强调,将肠促胰岛素与Bimagrumab联合使用,有可能进一步减少脂肪量,同时保持肌肉量,并为肥胖和肥胖相关并发症患者带来更理想的获益。

根据公开资料,包括礼来相中的Bimagrumabz在内,全球共有6款ActRII靶向药物,其中一款已获批上市,是最初由Celgene与Acceleron联合开发的Luspatercept,后被BMS买下。不过,Luspatercept的获批适应症仅为β-地中海贫血和骨髓增生异常综合征。

就减重来说,Bimagrumabz是唯一一款在研的ActRII抑制剂。对于正欲扩充减肥管线的礼来,这或许是一个凭借不同机制,可以直面司美格鲁肽的有力竞争者。

三、市值Top1巨头,跑马圈地

礼来在糖尿病和肥胖症领域越发醒目的成绩让人移不开眼。

4月底,替尔泊肽在SURMOUNT-2研究中拥有的不俗成绩,让礼来的市值再上一个台阶,飙升至4200亿美元段位,继续在一众MNC中领跑。两项III期临床试验结果显示,无论是在糖尿病患者还是在非糖尿病患者中,替尔泊肽的减肥效果都要优于司美格鲁肽。

趁热打铁,礼来很快开启了一项新的III期临床试验SURMOUNT-5,评估这两种减肥药物用于成人肥胖或超重且伴有体重相关合并症的非糖尿病患者的有效性与安全性——这也是替尔泊肽就减重适应症跟司美格鲁肽的首次“头对头”研究。

2014年12月,诺和诺德的利拉鲁肽获得FDA批准用于肥胖症治疗,该领域跨入GLP-1R激动剂的新世纪。随后,司美格鲁肽的问世,进一步令诺和诺德赚得盆满钵满。2022年,诺和诺德减肥领域的销售额增长了84%。

艳羡的不只有礼来。Insight数据库统计,当下全球共有27款靶向GLP-1类肥胖治疗药物的临床在研项目。而将临床前的管线纳入,以GLP-1R为靶点的药物多达289个,其中,国内有149个药物,占比超过一半。

不过,礼来并不打算对后来者手软。作为市值第一的药企,它仍在持续扩张代谢跟肥胖治疗的版图。

替尔泊肽之外,礼来另一款用于降糖和减重相关适应症的药物Orforglipron,目前也已完成用于2型糖尿病以及减重的II期研究。结果显示,Orforglipron在12mg、24mg、36mg和45mg剂量组治疗,26周内分别减重6.6%、9.6%、9.6%和10.0%。

Orforglipron是中外制药开发的一种可口服的小分子GLP-1R激动剂。2018年9月,礼来与中外制药达成许可协议,以5000万美元首付款获得该产品的全球开发权和商业化权。Orforglipron对比甘精胰岛素用于心血管风险增加的成人2型糖尿病患者和成人肥胖或超重患者的III期临床研究,也正在进行中。

而较双靶点药物替尔泊肽更为出色的,是礼来的三靶点候选药物Retatrutide,该产品也于近几个月接连启动了4项肥胖症相关的III期临床。

此前披露的II期结果显示,接受Retatrutide治疗48周后,最高剂量组患者体重降低22%~24%。横向对比,这大概是目前为止减肥效果数据最好的药物。

买下Versanis并非礼来近期下的唯一“血本”。6月至今,礼来已接连收购4家Biotech,涉及不少代谢适应症的相关资产。

礼来减肥领域有关合作及收购

其中,Sigilon利用其独有的平台在糖尿病等患者产生体内缺失或不足的蛋白质、酶或其他治疗分子。礼来早在2018年就和Sigilon合作开发了包括SIG-002在内的胶囊细胞疗法,用于治疗1型糖尿病。

而Protomer开发的下一代工程化蛋白质疗法,可以感知体内的分子激活剂。Protomer已经使用该疗法推进了一系列治疗候选药物,包括能够感知血液中血糖水平并在全天根据需要自动激活的葡萄糖应答性胰岛素。

四、赢者通吃?安全性疑云

7月18日,诺华在2023年第二季度报告中透露,放弃一项减肥资产MBL949的开发。至于原因,诺华称是该药II期试验疗效不佳。

作为一款GDF15受体激动剂,MBL949旨在通过降低人对高脂饮食的欲望,并促进肌肉的能量消耗达到减肥的效果。如果只看到这,那么诺华不过是礼来一路高歌猛进的陪衬之一。礼来也曾布局该靶点的减肥药物,相关管线2020年因获益不足叫停后,仍有其他资产撑起数千亿市值。

但问题或非策略之争。纵使备受追捧且有成功先例的GLP-1产品,也面临监管机构的诘问。

EMA已在6月将GLP-1类药物标记为甲状腺癌的潜在风险,涉及的产品包括诺和诺德推出的两种剂型的司美格鲁肽、礼来的替尔泊肽。EMA要求,这些公司得在7月26日之前提交更多信息。

另据媒体报道,7月初,EMA启动对诺和诺德旗下三款减肥和降糖产品的审查。根据该机构披露,其现阶段收到150个关于此类药物的自残自杀病例报告。随后,EMA将审查范围扩大到其他GLP-1R激动剂。

诺和诺德相关负责人强调,作为一个药物类别,GLP-1R激动剂被用于治疗2型糖尿病已超过15年,被用于治疗肥胖症已超过8年,大型临床试验项目和上市后监测中收集的安全性数据,并未证明其产品与甲状腺癌之间存在因果关系。

不过,减肥药的安全性问题并非最近才有。公开数据显示,减肥药的安全问题频发,近30年有6款减肥药物因严重不良反应等问题而遭撤市。

综合来看,GLP-1R激动剂是严重副作用发生率较小的一类减肥功效产品。可今年以来,出于风险与收益的考虑,阿斯利康放弃两款GLP-1药物的临床开发,包括口服GLP-1R激动剂AZD0186和GLP-1/GCGR双靶点激动剂Cotadutide。

一样受挫的还有“宇宙大药厂”辉瑞。6月底,在GLP-1R小分子激动剂Lotiglipron的中期临床研究中,部分患者的转氨酶升高,于是辉瑞宣布终止Lotiglipron的后续开发。

上述案例多少透露出,GLP-1靶点背后更复杂的安全性现实。礼来这次买下的ActRII抑制剂Bimagrumab,或许会给它带来新的可能,但鉴于一再失败的前科,想要证实该药的最终获益,尚需后续开展的更多研究。

国联证券认为,安全有效减肥药物的缺乏,使得庞大的市场需求一直未得到充分满足,即便是目前在售的减肥药物,也存在不同程度的不良风险问题。对礼来这些躬身入局的玩家,机会窗口还没关闭,然而怎样把握平衡的艺术,将考验各家的判断力。

参考文章:

1. 【深度解析】礼来19亿美元收购的Bimagrumab到底是什么药?;萝卜药闻

2. 拟入组超5000人!礼来霸气连开4项肥胖症大III期临床,三靶点激动剂征程开启;Insight数据库

3. 瑟瑟发抖,巨头们开启减肥药止损潮;瞪羚社

4. Hungry for more, Lilly tops off weight loss pipeline with $1.9B deal to acquire Versanis;fiercepharma

5. 又一笔高达19亿美元的收购,礼来在肥胖赛道的布局越来越清晰;动脉新医药