很少有人注意到国内Biotech的代际划分。

其实可以划分为三代,成立时间2015年以前为第一代,2015年以后为第二代,2020年以后为第三代。

按照管线临床开发的客观规律,Biotech成熟周期接近10年。第一代竞争格局基本水落石出,少数突围者奔向Biophama;第三代还没有登陆二级市场,聚焦新机制、新药物形式,一切皆有可能。

今天我们关注第二代:终局未定,存在较大可塑性,2025年才开始进入收获期,具有BIC潜质的创新分子批量临近商业化,公司达至创始人心目中理想的形态。问题来了,穿越资本寒冬,保证管线按计划推进并不容易。

二代Biotech德琪医药(2017年开始运营)的成长模式颇具启发性,创始人前瞻预判每个发展阶段可能遇到的挑战,而提前做出周密布局,所以并没有任何生存焦虑。

德琪医药(2022H1)现金和银行结余21.5亿元,足以支撑3年以上研发,而且公司在二代Biotech中率先具备造血功能,大单品塞利尼索于2022年5月在中国大陆商业化上市,2022H1营收即达到5396万元。

德琪将有幸实现计划,在2025年迎来小爆发,手握6款收获期的BIC/FIC全球权益管线资产。

德琪的独特性不仅是管线的差异化,还在于探索近海远海结合差异化出海策略。

德琪医药拥有多个新型肿瘤免疫和靶向药物,可搭建多种新型组合疗法

01

生于差异化

早年即使海外月治疗费用高达22,000美元,塞利尼索(selinexor)仍被寻求代购,接受过多种药物治疗仍复发的多发性骨髓瘤患者,曾经面临国内无药可用的临床困境。

填补骨髓瘤诊疗领域未被满足的需求,XPO1抑制剂塞利尼索是首款也是目前唯一一款获 FDA 批准用于治疗 R/R MM 和R/R DLBCL 的药物,为真正意义上的FIC。

德琪从Karyopharm引进塞利尼索,获得亚太地区商业化权益,国内价格约为美国1/7。

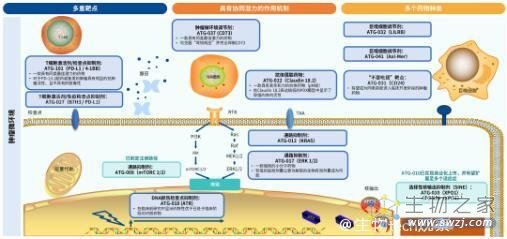

独家产品,市场竞争压力小,塞利尼索为德琪整个管线定下高潜力、差异化的基调。德琪以自研为主的全球权益资产已达到10款,其中6款已进入临床阶段将在2023~2024年公布临床关键数据,包含多个新型肿瘤免疫和靶向药物(小分子、单抗、双抗以及ADC)。

其中数款产品具有FIC潜力,比如阻断全新“别吃我”信号的CD24单克隆抗体ATG-031。数款产品具有BIC潜力,比如ATG-017(ERK 1/2抑制剂)、ATG-101(PD-L1/4-1BB双特异性抗体)、ATG-018(ATR抑制剂)、ATG-037(CD73小分子抑制剂)以及ATG-022(Claudin 18.2抗体偶联药物)。

ATG-031 - 自主研发的、同类首款、阻断全新“别吃我”信号CD24单克隆抗体

肿瘤细胞可以通过过表达一些常被称为“别吃我”信号的膜蛋白来逃脱巨噬细胞的清除。

CD24就是一个全新报道的“别吃我”靶点。它是一个高度糖基化的GPI锚定蛋白。肿瘤细胞的CD24通过结合巨噬细胞上的Siglec-10,来传递抑制信号,阻止巨噬细胞的吞噬。CD24在多种肿瘤类型中过表达。

更重要的是,与另一个广为人知的“别吃我”靶点CD47相比,CD24不在人体红细胞上表达,这潜在带来更少的安全隐患和更大的安全窗。ATG-031是一个同类首创的靶向CD24的人源化抗体。ATG-031高亲和力且高选择性的与CD24结合,阻断CD24与其配体Siglec-10的结合,促进巨噬细胞对肿瘤细胞的吞噬。ATG-031介导M2型巨噬细胞吞噬肿瘤细胞后,M2型巨噬细胞开始展现向抗肿瘤的M1型极化的趋势。

ATG-031在动物模型中显示了高效的体内抗肿瘤药效,并与免疫检查点抑制剂(ICI)和化疗药物有协同效果。同时ATG-031在灵长类动物毒理实验中显示了良好的耐受性。德琪医药还开发了一款伴随诊断抗体,潜在应用于未来临床研究中的患者选择。

CD24是一个不在健康红细胞上表达的“别吃我”信号,对其靶向抑制可能有效避免C47抗体治疗中常见的贫血问题。德琪发现有50-80%的肺癌、乳腺癌、膀胱癌、卵巢癌和肝癌患者的肿瘤细胞存在CD24表达。预计2023年上半年进入临床,有望成为肿瘤治疗领域全球首个进入临床开发阶段的CD24单克隆抗体。

ATG-018 – 自主研发的、口服型选择性ATR小分子抑制剂

一款有望在现有ATR抑制剂基础上进一步改善治疗效果的口服、强效、选择性ATR小分子抑制剂,通过抑制ATR激酶,来抑制肿瘤细胞修复受损DNA的能力。该机制作用通常被称为合成致死,也被称为DDR。

I期临床研究正在澳大利亚入组患者,今年将有更多临床数据公布。

ATG-037 – 自主研发的、中国及亚太地区首个进入临床阶段的口服型CD73小分子抑制剂

BIC潜力:可完全阻断CD73的活性并克服在其他抗CD73抗体药物治疗中常见的“弯钩效应“;单药和联合标准治疗药物(SoC)在实体瘤和液态肿瘤中均显示了良好的临床前活性,目前也与Merck的PD1开展联用试验;在高AMP水平下恢复T细胞功能。良好安全性:GLP毒理学研究未观察到与ATG-037相关的毒性。

在澳大利亚和中国获批临床并已在澳大利亚启动患者招募,与默沙东(Merck)开展联合K药的I期全球临床研究。

ATG-101 – 自主开发的、新型PD-L1/4-1BB双特异性抗体

可阻断免疫抑制性的PD-L1/PD-1结合,同时条件性激活4-1BB共刺激信号,从而激活抗肿瘤免疫效应细胞,在增强药效的同时,提高安全性。在抗PD-1/L1复发耐药的动物肿瘤模型中显示了强效的抗肿瘤活性,可克服同类双特异性抗体治疗中常见的“弯钩效应”和肝脏毒性。

患者入组正在澳大利亚和中国进行中。

ATG-017 – 同类最佳、且具有与PD-1/PD-L1阻断剂、以及信号通路靶点联用潜力的ERK1/2小分子抑制剂

ERK抑制有望强化CPI药物的活性并逆转耐药机制,与百时美施贵宝(BMS公司)携手开展联合O药的临床试验,已通过经确认的PR观察到初步疗效,将很快在美国和澳大利亚启动联合百时美施贵宝(BMS)纳武利尤单抗部分的研究。

已在澳大利亚和美国获批开展用于治疗晚期实体瘤及血液瘤的临床研究。

ATG-022 – 自主研发的Claudin 18.2抗体偶联药物

对多种具有Claudin 18.2表达的肿瘤具有治疗潜力,包括Claudin 18.2表达水平极低的肿瘤。规划于澳大利亚、中国开展全球多中心I期临床研究。目前,已在澳大利亚入组患者。

02

希维奥®商业化势头强劲

塞利尼索(商品名:希维奥)是目前首款且唯一一款被美国FDA批准的口服XPO1抑制剂,也是首款可用于治疗多发性骨髓瘤和弥漫性大B细胞淋巴瘤的药物。

希维奥®于2022年5月中旬在国内开始销售,至6月底不到两个月,便实现营收约5400万元。

除此之外,塞利尼索的靶点潜力十分巨大,公司当下除复发/难治性多发性骨髓瘤外,有10个适应症处在临床试验阶段,包含血液肿瘤和实体瘤。随着后续陆续获批上市,希维奥®将从从一个适应症拓展到多个适应症,将有力增强德琪医药的盈利能力。国金证券曾对希维奥®做过产品销售峰值及估值模型,其预测希维奥®销售峰值范围约在15-20亿元之间,估值约达35-40亿元。

希维奥®商业化的成功,对于德琪医药的中短期走势意义重大。第一,证明希维奥®产品市场空间广阔,目前处于低估;第二,德琪医药从此具备造血功能,希维奥®将持续为公司创造稳定现金流,为公司后续商业化+管线研发提供充足发展动力。第三,营收快速增长及未来盈利潜力也将给资本市场带来强大信心。

另一方面,德琪医药已组建起了一支经验丰富的商业化团队。在希维奥®在中国大陆获批后,后续将在中国香港及台湾地区获批,预计年内陆续实现上市。公司第一时间打通渠道投入生产,在上海实施疫情封控下仍顺利实现一周内全国30个省市自治区的600家医院和105家DTP药房的全覆盖。首款产品的商业化及投入生产、多渠道全国覆盖,象征着德琪医药正式从一家biotech企业迈向biopharma,也意味着公司庞大的创新药管线已经进入收获期,有望进入多管线储备+高成长新阶段。

03

不同于大厂的国际化

创新药国际化是持久消耗战。

与大厂一来就高举高打主攻美国本土市场不一样,德琪医药先立足“近海”亚太地区市场,以塞利尼索为探路者,第二款商业化产品ATG-008(新型第二代mTORC 1/2 抑制剂,联合PD-1有望为晚期宫颈癌患者带来“同类最佳”治疗方案)跟进,然后具有BIC/FIC潜力的全球权益管线资产全面进攻,从大中华区出发,逐步覆盖澳大利亚、韩国、台湾、新加坡和东南亚,最后进入欧美市场。

这是一种稳中求进的聪明策略。

即便考虑疫情影响塞利尼索在国内首个商业化年度(2022年)收入有望超过2021年的5倍,首战告捷,而出海亚太市场同样精彩。德琪拥有一支对当地市场有深入了解,并在跨区域协作方面有丰富经验的国际化管理团队。

塞利尼索商业化第一阶段为快速打入核心市场,包括3个关键成功要素:高度的未满足需求、可报销市场、较高的人均GDP。

澳大利亚:2021年人均GDP63529美元,医保模式-全民。塞利尼索获批2个适应症,接受治疗的患者人数在3个月内翻倍(2022年7月至10月),治疗多发性骨髓瘤的首个适应症(XD方案)2022年9月1日获医保目录收录(肿瘤药物平均上市496天才获得医保收录,塞利尼索上市183天内就实现这一目标),预计XVD方案将于2023年上半年获得医保收录。

韩国:2022年人均GDP为33590美元,医保模式-全民。塞利尼索获批2个适应症,2021 年在韩国上市约半年后,产品收入达到2880万元,预计2024年实现医保收录。

新加坡:2022年人均GDP突破8万美元,医保模式-商业。塞利尼索获批3个适应症。

塞利尼索商业化第二阶段为覆盖东南亚市场。

东南亚人均GDP较低(不含新加坡),被认为支付能力不足,市场潜力长期未得到重视,但其人口基数庞大,多达6.7亿人,经济发展迅速,对优质可及产品有巨大需求。国内少数药企先知先觉,已有布局,比如以商业能力见长的康哲药业成立本土化运营管理的康联达药业,把国产胰岛素引入东南亚市场。东南亚市场胰岛素渗透率仅14%(中国大陆达41%),价格昂贵的欧美胰岛素占85%以上份额,国产胰岛素具备超强的性价比优势,市场潜力巨大。

德琪在东南亚实行阶梯化商业策略,第一梯队:印尼、马来西亚、泰国,第二梯队:越南、菲律宾。塞利尼索2022年已在泰国、马来西亚提交NDA,2023年上半年在印尼提交NDA,预期将于2024年陆续获批上市销售。

塞利尼索正在扩展淋巴瘤、骨髓纤维化、子宫内膜癌、等血液瘤乃至实体瘤适应症,将持续释放在亚太地区的市场空间。

德琪自研BIC/FIC潜质管线一期试验陆续于澳洲、中国大陆及美国进行,为何会特别选择澳洲?

澳洲人口具有种族多样性,数据在美国申报时更有优势,且临床速度较快,每年有近10万名志愿者参与临床研究,招募入组及监管审批高效。

澳洲提供的高质量临床试验数据受到FDA、EMA认可,可用于支持国际申报和监管。在澳大利亚开展早期临床研究、获得安全性数据,再在美国申报POC研究,已成为许多生物技术公司的共同选择。

澳洲整体费用会比中国贵,但德琪医药很有经验,据了解公司申请了研发费用补贴,澳洲当地的研发费用可以申请财政返还。在得到优惠后的支出接近国内试验。

尾声

相信每家Biotech都曾有过远大志向,但成功只属于少数有勇有谋者。

打造以自主研发为主的管线,但先从海外引进FIC产品造血,使公司有足够的续航能力;国际化由易到难,量力而行,核心市场与新兴市场兼顾;选择在创新药热情最高涨的2020年及时上市,募集到足够的资金。在正确的时间做正确的事情,这一切有赖于德琪医药创始人梅建明博士的经验和洞察力,创立德琪之前其先后在美国国立肿瘤研究中心、强生、诺华任职,并负责新基全球临床研发。

创新药十年树木,雪球有投资者认为,现在18A最风光的是2010-2015年成立的Biotech,正好是收获的季节,等到几年后,2016-2018年成立的也将进入成熟期……